面对严峻的市场形势,登海种业抓住商品玉米收购价格及玉米需种量回升的机遇,加大玉米种子销售力度,2021年实现营业收入11.01亿元,同比增长22.20% ,扣非归母净利润1.84亿元,同比增长292.9%。

值得注意的是,这和登海种业十年前的营收水平相当。一起来回顾一下近十年数据!

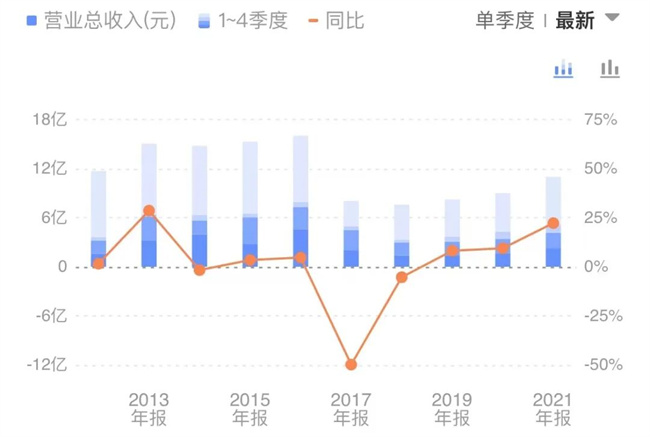

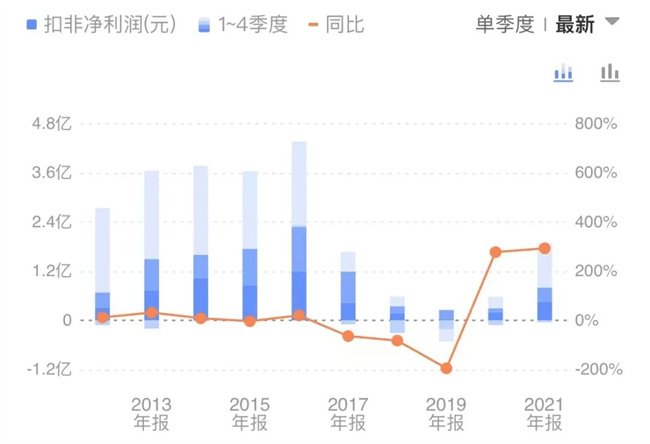

登海种业近十年财报汇总

近十年财报显示,2012-2016年,登海种业一直保持着11亿元以上的营收,每年扣非归母净利润在3.5亿元左右。在2016年达到了史上最高营收16亿元,利润达到了近十年之最4.37亿元。

但2017年,登海种业的营收“断崖式”下滑,同比巅峰2016年折腰降低了近50%,2018年也没有出现触底反弹的情况,甚至在2019年,公司呈现亏损状态。

近五年,随着种业大环境持续向好,登海种业的营收开始稳步上涨,何时能重返甚至超越2016年的巅峰状态?值得我们期待。

▲登海种业近十年营收比较。

▲登海种业近十年扣非归母净利润比较。

清晰的产品梯队

势如破竹的价值营销

2016年,登海种业是如何达到业绩巅峰的?清晰的产品梯队是登海种业一路高歌的基石。

在“中国紧凑型杂交玉米之父”李登海的带领下,登海种业持续不间断地进行玉米育种研发创新和高产攻关。从生命周期理论来看,登海种业的主打品种先玉335是成熟期的品种,成长的品种有登海605、良玉99,导入期的是登海618、登海662等。其产品结构在种企中遥遥领先,营销模式也开始以价值为核心。

2002年,登海种业以敏锐的市场嗅觉,接受刘石抛出的橄榄枝,与其当时带领的杜邦先锋“联姻”组建合资公司,从事先玉335的制种和销售。当时谁都想不到,先玉335会以中国最高的玉米种子价格创造一个营销神话。

2005年,先玉335走进市场,仅3年就一跃成为我国第三大玉米品种。除品种本身优势外,其颠覆式的营销模式功不可没。

玉米杂交种走进千家万户,经历了“麻袋包装-编织袋包装-小包装”三个阶段,当时的小包装每袋装多少千克没有统一标准,大都是公司随意而为。先玉335的出现打破了当时粗制滥造的现象,“论亩装种子,论粒卖种子”的营销理念开始出现,“单粒播”的种植模式逐渐兴起,在大大降低制种数量的同时,也提升了玉米的机械化种植水平。

除此之外,先玉335的营销还搭配了“售前-售中-售后”的链条服务。销售之前,公司免费给农户试种,增加农户信任,降低风险。期间,开展田间管理现场会,为农民提供施肥、防治病虫害知识和技术。收获期时,服务人员还会携带脱粒机械免费收获脱粒,现场比较产量,让农民切身感受到品种的优势。

就这样,先玉335凭借“单粒播技术”和创新营销模式一举打开了东北市场,随后转战黄淮海,依靠单粒播技术和稀网点,专用机播楼控制密度,利用花控剂降株高降穗位,成功解决了先玉335抗倒性较差问题,进而快速占据黄淮海市场。2012-2015年黄淮海地区干旱,先玉335耐旱能力凸显,更是引起了一大波购买热潮。

不久,先玉335的年销售额攀升到8亿元,净利润超50%,一度是行业内流传的“神话”级品种。同时,登海种业的业绩以每年100%以上的速度增长,全国遍布经销商。

多因素冲击

营收利润双“腰斩”

如果说2017年是种业困难的一年,相信没有哪家种企比登海种业更有感触。

2017年度,登海种业营业收入8.04亿元,比上年下降49.84%。扣非净利润为1.36亿元,同比下降67.6%。这是登海上市14年以来,业绩“断崖式”下跌的一年,公司市值也大幅下挫,从年初的近180亿跌至119亿,跌幅达34%。

登海种业在当年年报中给出的原因有三,一是农业供给侧结构性改革调减“镰刀弯”非优势产区籽粒玉米种植面积,二是“临储政策”取消后玉米价格低位徘徊,三是种子产能过剩以及套牌侵权种子冲击市场。

“镰刀弯”地区在东北包括东北冷凉区和北方农牧交错区。2016年底,农业农村部下发《“镰刀弯”地区玉米结构调整的指导意见》,玉米调减面积超过3000万亩,2017年在此基础上继续调减近1000万亩。

同时,“玉米临储政策”取消后,玉米价格开始回落。2016年全国玉米现货均价同比下降17.43%。2017年,全国玉米现货均价与2016年相比下降10.42%,降幅有所收窄。在玉米价格不振的影响下,农民种植意愿下降,直接影响玉米种子销量。

另外,品种审定“绿色通道”开通后,国内种子市场审定品种增多、种子库存量较大,种子供给过剩,套牌假冒侵权和违法经营的种子也对市场造成了严重的冲击,特别是先玉335、登海605等优势品种。

转变经营思路

创新模式提高核心竞争力

针对严峻的形势,登海种业亟需系列动作改变当时局面。

强大的自主创新能力是公司的核心竞争力。登海种业每年的研发投入金额一般为5000万元,占营收的7%左右,2019年登海加大研发投入至8150万元,加强育种新技术的研究和储备工作。截至2019年底,登海种业共申请植物新品种权157项,获得植物新品种权127项。

作为国家最早实施育繁推一体化的试点企业,登海在新疆、甘肃、宁夏都有稳定的种子生产加工基地。2017年,登海种业开展自控基地建设试点,积极探索生产基地制种新模式,即通过“公司加承包”生产模式,降低生产成本,从源头上保障种子及亲本的安全。2019年,登海种业全面推进自控生产基地建设和承包经营,进一步降低生产成本和确保种子安全。

▲登海种业销售网络。(来源:登海种业官网)

同时,依托旗舰店、专卖店、主营店为主导,近400家县级代理商和上千家零售商的营销网络体系,登海种业继续加强农艺服务。开展品种晋级试验(PAT),筛选出一批在全国不同区域表现良好,具有明显市场竞争力的玉米新品种。

为发挥区部优势,加快产业改组整合速度,登海种业进一步整合和优化公司资源及资产结构。2017年,相继投资成立了登海圣丰、登海宇玉等4个控股子公司,并购莱州市鲁丰种业有限公司。同时转让黑龙江登海、辽宁登海等4个全资子公司的部分股权并增资。

2018年后,登海种业的业绩开始稳步上升,2021年实现营业收入11.01亿元,利润2.33亿元,同比增长128.33%。

长期来看,随着各项政策进一步向鼓励和保护创新倾斜,注重研发投入且具备高品质种子的头部公司有望快速发展,登海种业凭借领先的品种竞争力和品种储备有望获得更高的市场份额。

且生物育种商业化有序推进,登海种业在赛道布局多年。据了解,登海种业与大北农在转基因玉米种子方面已经提早展开合作,待转基因玉米时代来临,登海种业先发优势明显。

记者丨钟海芳(不妥之处欢迎指正)

编辑丨农财君

联系农财君丨18565265490

新时代 新种业

南方农村报丨农财宝典