提供一种视角,而非一个答案;

我是叶剑,在《叶见》保持看见。

全球种业的权力地图,正在经历一场静水深流式的重构。这不是市场份额的简单再分配,而是一场由产业逻辑变迁、技术范式演进与区域力量崛起共同驱动的结构性重塑。

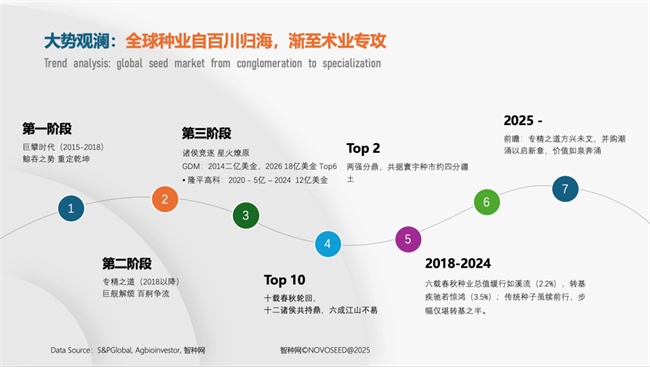

巨擘时代落幕:并购红利已尽,分拆潮起

2015 至 2018 年,是全球种业的“巨擘时代”。拜耳鲸吞孟山都,中国化工整合先正达,陶氏杜邦合体后拆分出科迪华—三巨头鼎立,前两大公司一度掌控近四成全球市场。然而,这场靠资本堆砌的盛宴并未带来持久的统治力。正如 S&P Global 所揭示的,自 2018 年起,行业迅速进入“战略解绑”阶段,巨头纷纷剥离非核心或低协同资产,回归高价值赛道。

这一趋势在近年愈发明朗:

科迪华(Corteva)在完成从陶氏杜邦的剥离后,持续优化资产组合,近期更推动部分非核心业务以“SpinCo”形式独立运营,聚焦玉米、大豆等核心大田作物;

巴斯夫(BASF)在收购拜耳部分种子资产后,经评估发现种子业务与其化工业务协同有限,已于 2024 年启动种子板块的战略评估,并计划将其分拆上市,以释放独立价值;

德国 KWS 公司则选择反向操作—将其长期亏损的北美玉米业务单元进行结构性重组,甚至考虑分拆出售,集中资源于甜菜、油菜及欧洲优势玉米市场。

这些动作传递出一个清晰信号:规模不等于效率,更不等于不可撼动的护城河。真正的竞争力,在于专注与适配。

新势力崛起:全球诸侯星火燎原

巨擘的自我解构,为区域龙头腾出了战略空间。S&P 数据显示,过去十年,尽管全球前 12 大种企的总份额稳定在 61%–65%,但内部座次已天翻地覆,新兴市场企业正以惊人的速度填补空白。

巴西 GDM 公司,销售额从 2014 年的 2 亿美元飙升至 2024 年的 18 亿美元(预计),一举跻身全球前列;

中国隆平高科,销售额从 2020 年的 4.77 亿美元跃升至 2024 年的 12亿美元,排名从第 11 位挺进前七;

中国新锐企业清原农冠,凭借在基因编辑育种与数字化育种平台上的快速突破,已成为国内生物育种领域的重要力量,其研发管线覆盖玉米、大豆等多个主粮作物,展现出强劲的创新活力;

印度安迪种业(Advanta Seeds) ,作为亚太地区领先的蔬菜与大田作物种子企业,依托对热带、亚热带气候的深刻理解,在高价值蔬菜种子与大田市场建立了稳固地位,并积极向东南亚、非洲拓展,成为南半球种业版图的关键支点。

这些“新诸侯”的成功密码,不在于模仿巨头,而在于深度扎根本地生态,提供高度适配的解决方案。

他们证明了,在一个以“为农民多收三五斗”为终极价值的行业里,贴近土地的能力,远比庞大的组织架构更重要。

增长逻辑切换:从面积扩张到价值驱动

支撑这场版图重构的底层动力,是整个行业增长逻辑的根本性转变。S&P 报告明确指出:近五年来,全球主要作物种植面积几近停滞,种子市场的全部增长,均来自种子价格的提升。而价格提升的背后,是持续不断的科技创新。

数据显示,种子对农作物单产提升的贡献率高达 74%。行业年研发投入约 50亿美元,占销售额 10%–15%。正是这种高强度的 R&D 投入,催生了超过1000 个在研性状,确保了产品能持续为农户创造价值。市场用真金白银投票:

谁的技术能让田里多打粮,谁就能在新版图上占据高地。

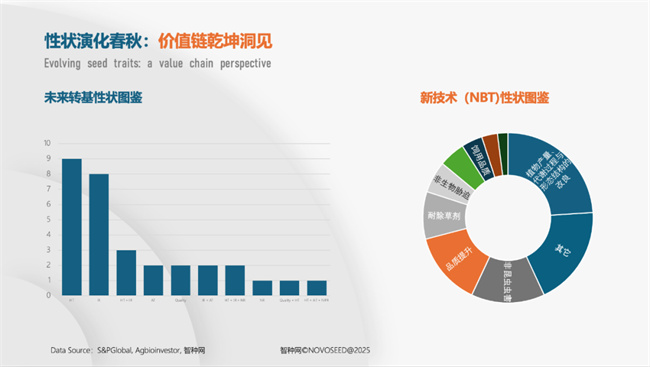

未来版图的关键变量:GM 巩固基本盘,NBTs 开启新赛道

展望未来,版图的最终形态将由两大技术路径共同塑造。

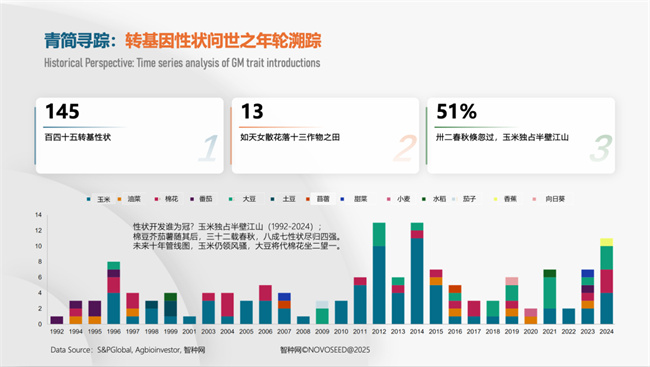

转基因(GM)仍是当下主力。玉米作为最大细分市场(占 37%),其性状开发占据历史总量的 51%。随着中国转基因玉米商业化进程的实质性推进,这一全球最大单一市场将被激活,不仅重塑亚太格局,更将为具备本土创新能力的企业提供历史性跳板。

新育种技术(NBTs)则是中国的“换道超车”机遇。NBTs(如 CRISPR 基因编辑)不引入外源基因,可精准改良作物自身性状,具有周期短、成本低、专利壁垒弱、公众接受度高等优势。它使中国企业有望:

绕过跨国公司的转基因专利封锁;

基于自有种质资源开发高产、抗病、优质品种;

在全球监管规则尚未定型之际,率先建立科学高效的审定体系,争夺标准话语权。

对中国而言,这场全球重构恰逢其时。我们拥有最复杂的农业生态、最庞大的多样化种植主体,以及正在加速开放的政策环境。当全球种业从“资本与专利驱动”转向“价值与本地化驱动”,中国不再是被动的市场承接者,而是新规则的潜在定义者、新技术的高效试验田、新范式的有力输出方。

结语

全球种业的版图重构,已从“百川归海”的并购时代,迈入“术业专攻”的诸侯竞逐时代。旧有的巨头光环正在褪色,而那些能真正理解本地需求、持续投入技术创新、并构建起“育繁推服”一体化服务能力的区域强者,正成为定义未来的新力量。

这场重构远未结束,但对于所有参与者而言,答案已经清晰:市场的疆域,远属于那些能为土地带来更多产出、为农民带来更多收益的价值创造者。而这张正在重绘的世界种业地图上,中国的位置,必将前所未有地醒目。

智种评论

全球版图正在重构,对任何一家种业公司、生物技术企业而言,都给出三个清晰信号:

规模退位,价值当先。过去靠并购堆出的规模红利已经见顶,真正决定生死的,是你能否持续做出“田里能验证”的产品性状。技术要从“实验室指标”走向“亩产提升”的可量化价值。

本地化,比全球化更重要。新崛起的区域强者无一例外,都深扎在地里。中国企业要做大,不是靠复制跨国路线,而是要在复杂生态与碎片化需求中做深做精——把“适配性”做到极致。

NBTs 是窗口期,更是分水岭。基因编辑让中国有机会绕开专利封锁、建立自主性状体系。但窗口期不会长,谁能最先把 NBTs 做成规模化的商业产品、做出审定路径、做成体系,谁就能真正改变格局。

一句话:中国企业的机会从未像今天这样清晰——不是去追随巨头的影子,而是去成为下一个“区域规则制定者。