农业农村部9月12日发布2024年9月中国农产品供需形势分析:

01

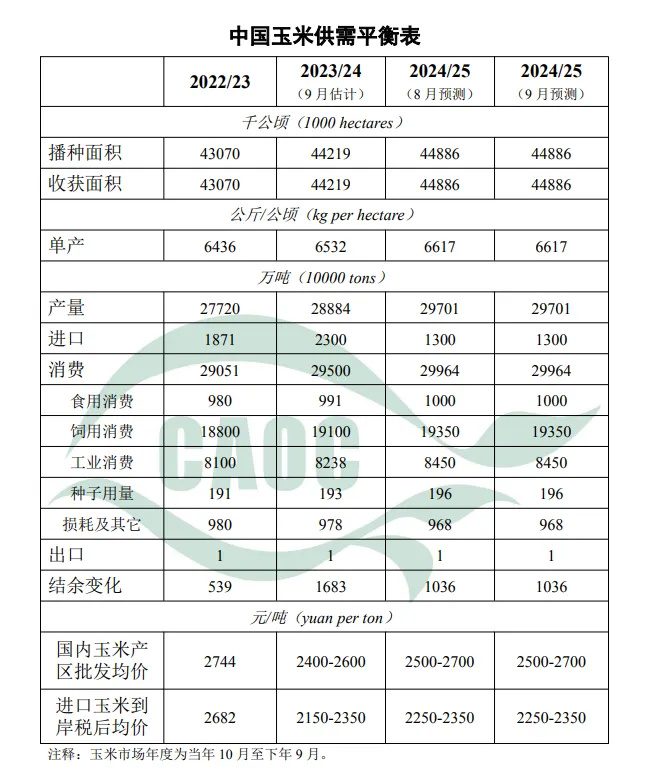

玉米供需格局宽松

本月对中国玉米供需形势预测与上月保持一致。据中国气象局评估,今年玉米播种以来全国产区平均气候适宜,突发洪涝等灾害偏多但影响整体有限,总体利于玉米生长、收获。国内市场,新季玉米陆续上市,饲用消费稳步增加,玉米深加工开工率保持高位,玉米市场运行总体平稳。国际市场,全球玉米保持丰产预期,供需格局仍偏宽松,预计国际玉米价格低位震荡运行。

02

大豆进口量上调

本月估计,2023/24年度,中国大豆进口量1.02亿吨,较上月估计数调增392万吨,主要原因是国际大豆价格跌幅不断加大,进口成本显著降低,进口大豆数量高于之前预期;大豆压榨量9750万吨,较上月估计数调增135万吨,主要原因是豆粕价格下跌后市场销量增加,油厂压榨量上升。

本月对2024/25年度中国大豆供需形势预测与上月保持一致。东北主要产区土壤墒情适宜,大豆已经陆续进入鼓粒期,今年大豆有望获得丰收。美国新作大豆产量有望创下历史新高,北半球大豆即将迎来集中上市季,全球大豆供应形势保持宽松状态。

03

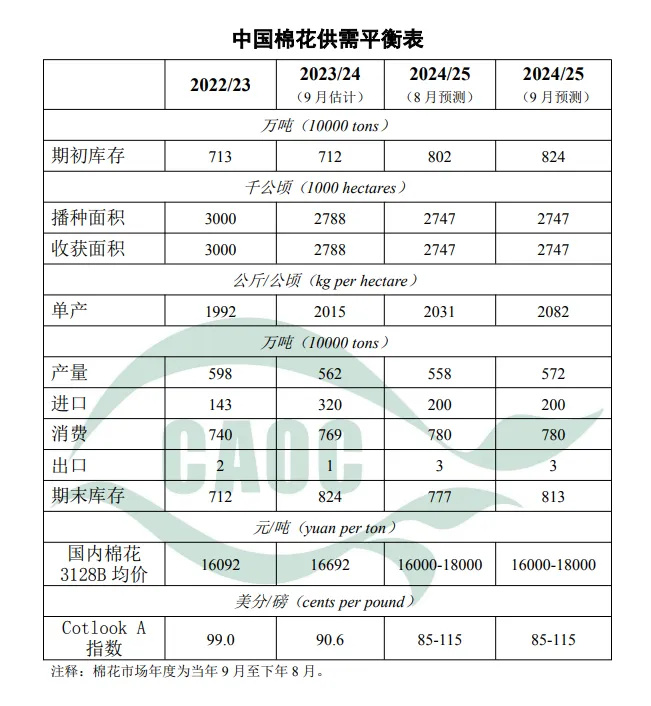

棉花需求有望回升

2023/24棉花市场年度结束,国内3128B级棉花均价每吨16692元,Cotlook A指数均价每磅91美分,均处于估计区间。本月将2023/24年度进口量上调20万吨至320万吨,期末库存上调至824万吨,主要受内外棉价差影响,棉花进口高于预期。

今年全国棉区综合气象条件适宜,病虫害轻度发生,棉花长势总体好于上年,预期单产增加,本月将2024/25年度产量调增至572万吨,较上年度增1.8%。当前部分地区新棉零星上市,开秤价低于去年,预计新疆集中上市时间提前至9月末,随着棉纺市场传统旺季临近,棉花需求有望回升。

04

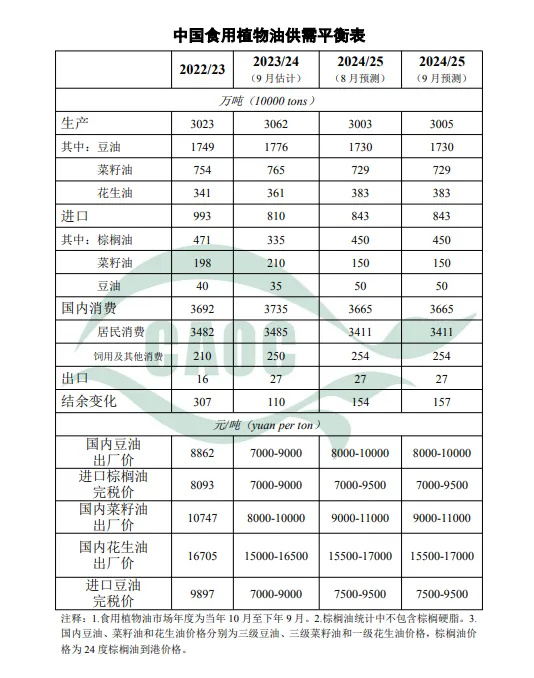

食用植物油市场总体以稳为主

本月估计,受大豆进口量及压榨量增加影响,2023/24年度中国食用植物油产量调整至3062万吨,比上月估计值增加23万吨。食用植物油进口量调减至810万吨,比上月估计值减少33万吨,主要是棕榈油价格偏高、进口明显减少。中秋国庆双节即将来临,食用植物油消费需求有所增加,对价格形成一定支撑,市场总体以稳为主。

本月预测,2024/25年度,受棉花产量增加影响,中国食用植物油产量调整至3005万吨,比上月预测值增加2万吨。近期新季花生陆续上市,主要产区气象条件良好,利于收获晾晒,本月暂不对花生产量进行调整。

05

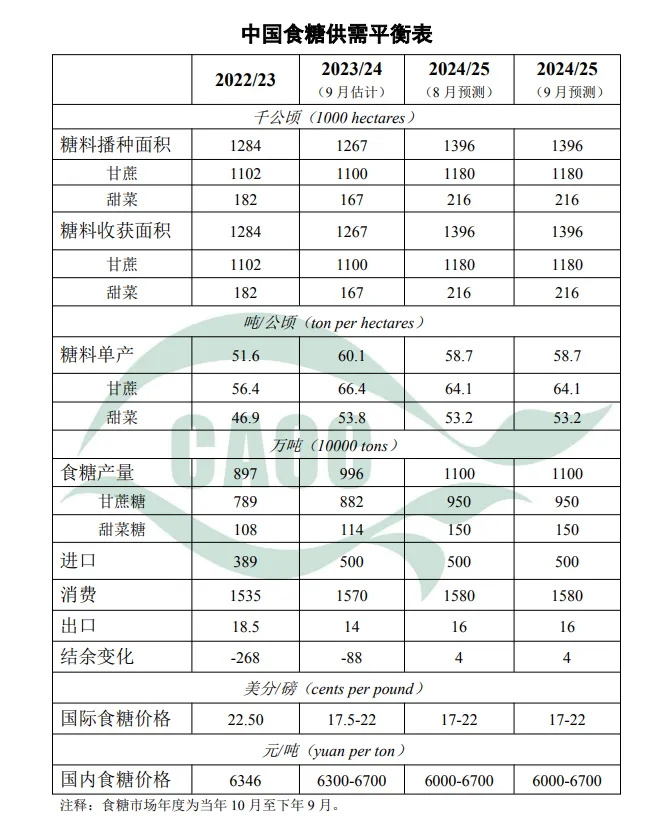

糖价近期弱势震荡

本月对中国食糖供需形势预测数据不作调整。2023/24年度制糖期即将结束,截至8月底,全国累计销糖886万吨,同比增长9.6%;累计销糖率88.9%,同比放缓1.2个百分点。广西、广东、海南等甘蔗主产区受台风“摩羯”影响,局地甘蔗倒伏、折断;内蒙古甜菜主产区近期降雨,不利于糖分积累,具体影响程度需跟踪评估。新旧年度交替,陈糖持续去库存,市场采购以刚需为主,糖价弱势震荡。

国际方面,巴西中南部地区受干旱天气影响预期产糖量下降,印度放开甘蔗乙醇生产限制,并计划延长食糖出口禁令,对国际糖价有一定支撑作用。