种业作为农业产业链的上游,是从源头保障国家粮食安全的战略性、基础性产业,是从国家安全战略高度出发必须抓好的重要核心产业。2020年底中央经济工作会议和中央农村工作会议提出立志打一场种业翻身仗,之后如何打好种业翻身仗成为社会各界关注的焦点。许多学者提出了打好种业翻身仗、推动我国种业高质量发展的思路和路径,普遍呼吁要加大种质资源保护利用力度、开展种业核心关键技术攻关、加强种业知识产权保护、提升育种基地建设水平。这些举措的提出非常重要,是推动我国种业高质量发展的“硬技术”和重要条件,但是种业具有投入大、环节多、周期长、技术要求高等特征,极易受到来自自然气候条件、市场、技术等多方面不可控因素的影响,比一般的农业生产面临更高的风险,种业的高质量发展不仅需要资源保护和科技创新等硬技术,还需要一个良顺的风险保障体系和完善的市场制度环境。营造良好的市场环境是政府一项核心功能,是美国、荷兰等种业强国的经验,也是当前我国亟需解决的问题之一。

保险作为专业的风险管理工具,能够有效分散转移种业产业链条中的诸多风险,成为保障种业产业健康发展的利器。但我国种业保险发展时间短,还存在保险品种有限、产业保障不充分、制种知识产权得不到保障和保险产品创新能力不足等一系列问题。为此,本文根据我国现代种业发展需要,结合全球种业保险的实践经验,对我国种业保险发展的总体思路、政策目标、经营模式和政府作用等主要问题进行研究,旨在推动我国种业保险的发展,让种业从业者可以获得有效的保险工具,让种业保险在助力打好种业翻身仗中发挥更大的作用。

01

发展现代种业保险的重要性

种业保险是指利用保险机制对种业产业链条中一个或多个环节的风险进行转移和分散,减少被保险人经济损失,稳定其经济收入的一类保险或保险组合。由于种业的极端重要性和高风险性,亟需在我国大力发展和创新保险制度。建立健全现代种业保险制度至少有如下3个方面的意义。

1.1 有利于转移和分散种业行业风险

种业是一个高风险的行业,主要包括生产周期风险、资金运营风险、品种结构风险和气候异常风险。按照产业链环节来看,种业风险来源于育种、繁育和推广各个环节。育种环节的风险除了育种本身的不确定性外,更重要的是由于知识产权保护不到位而出现的育种收益得不到保障的风险,影响育种者积极性;繁育环节的风险主要来自于父母本在生长期间可能遭受的自然灾害和不利气候因素,不利气象的发生会造成种子质量下降,从而损害育种企业和育种农民的利益;推广环节的风险主要来自于销售中可能的种子质量纠纷和法律诉讼,这些纠纷不一定是种子质量问题,育种的缺陷、开发应用上的缺陷以及自然因素和环境的影响都有可能导致种子达不到预期效果,引发矛盾和纠纷。总之,高风险始终是困扰种业发展的一大难题,严重制约了我国种业的发展,而国外种业保险实践已经表明,这些风险大部分都可以通过保险的方式得到有效分散和化解。

1.2 有利于培育壮大种子企业

企业是种子产业的主力军,种企的竞争力在很大程度上体现了一国种业的竞争力。如果没有保险,前述提到的种子产业风险中的大部分将由种企承受,而种业保险可以分担种企的负担、促进其更好发展,这是种业保险对种企的一个直接贡献。此外,种业也是一个高科技的行业,知识产权对于种业企业,尤其是我国鼓励发展的“育繁推一体化企业”来说具有特殊重要的意义,但目前全球种业呈现高度集中的格局,种业巨头占据了全球种业市场大部分份额,也掌握着大量的专利资源,如拜耳和科迪华合计占据了全球种业市场份额的50%,全球90% 的转基因种子专利权掌握在拜耳手中。因此,我国种企在发展壮大过程中,一方面要保护自己的知识产权,获得合理的利益;另一方面还要防备国外种业巨头利用种业专利纠纷,发起知识产权诉讼的阻扰。从全球看,知识产权纠纷已成为大型跨国企业并购和打击中小型企业的一种有效手段。种业知识产权保险就是防范这种风险的必然选择和有效手段,知识产权保险已得到美国、欧盟和日本等发达国家和国际组织的重视,被纳入各自国家知识产权战略大纲中,世界知识产权组织将其视为是对专利权执行的有效保障,具有相当前景的商业战略,可以分散知识产权法律争端所带来的费用负担。

1.3 有利于优化种业市场环境

保险作为一种现代金融工具,不仅具有基本的风险保障功能,还具有融资增信、社会治理等功能。早在2014年,国务院就在保险业“新国十条”中指出,保险不仅是风险管理的基本手段,还是政府改进公共服务、加强社会管理的重要工具,要求保险业的法制要立足于服务国家治理体系和治理能力现代化、在经济社会工作整体布局中统筹考虑。目前,我国种业市场知识产权保护力度不足、侵权套牌生产、企业和基地关系不稳定、种企和农户利益松散、假冒伪劣种子屡禁不止等市场乱象层出,核心是制度建设不到位,劣币驱除良币。如果能够借鉴生猪保险和无公害处理联动以及汽车交强险的经验,通过合理的保险机制设计,使保险为那些勇于创新、踏实肯干、注重长远利益的种企和农民提供更高的保障,使造假者和投机分子无机可乘,则我国种业市场环境将得到极大改善和提升。

02

种业保险的主要类型和国内外实践

保险作为一种现代风险管理工具,其“以丰补歉、互助共济”的思想在中国古代历史悠久的仓储制度和古巴比伦《汉谟拉比法典》中就有所体现和记载,并随着人类生产生活边界的扩大、社会交易活动的丰富复杂而不断发展完善,目前保险已渗透于人类社会的方方面面,成为市场经济条件下风险管理的基本工具,成为现代金融体系和社会保障体系中的重要成员。从全球看,保险和种子行业的结合至少已有40多年的历史,主要分为4种:一是制种保险,二是储运保险,三是种企责任保险,四是“种子+气象指数”保险。这些保险在分散和转移种业产业链风险、助力种企发展壮大中发挥了重要作用。

2.1 制种保险

制种保险是为了分散制繁种环节风险、稳定制种农民制种收益而开展的一种保险,保险责任一般是干旱洪涝、低温冷害、病虫害等自然灾害造成的种子产量损失或质量损失。制种保险在种业保险中最为常见,多以政府提供保费补贴的产量保险形式出现,在美国、加拿大、印度和我国等多个国家都有开展。

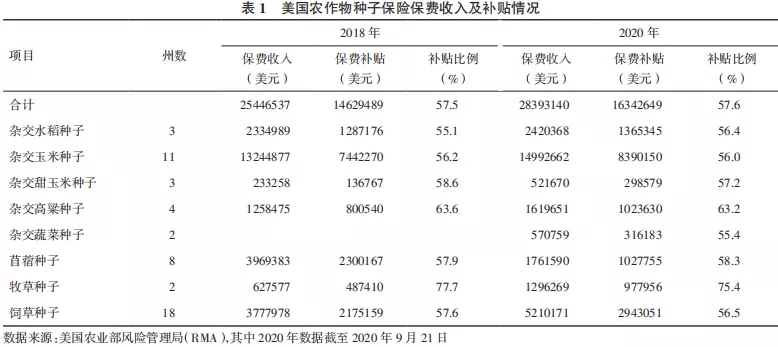

美国是最早开展制种保险的国家,早在20世纪90年代就开展了杂交玉米种子保险和杂交高粱种子保险,但当时的种子保险只是作为特殊作物保险存在,在承保规则和操作模式上和美国主流的大田作物保险没有实质性差异。1997年美国联邦农作物保险公司(FCIC)制定了杂交种子保险专门规范①(①主要是对杂交育种生产行为进行了规范要求,如要求不能套种,育种父母本种植要满足比例要求等),与美国农作物通用保险条款(Common crop insurance policy)共同使用,更好地满足了被保险人的需要。21世纪后美国又陆续推出了苜蓿种子保险、草场种子保险、杂交水稻种子保险、杂交甜玉米保险、杂交蔬菜种子保险。2018年美国制种保险保费收入为2545万美元,2020年增加到2839万美元。制种保险得到了美国政府的保费补贴,补贴比例根据产品不同有所区别,但都在50%以上,平均为57.5%,牧草种子保险保费补贴比例最高,达到了75%(表1)。加拿大同样也开展了制种保险,如阿尔伯塔省种用玉米保险的保障水平为产量的80%、85%和90%三档,保险责任为干旱、过度潮湿、洪涝、冰雹、野生动物、病虫害和风灾造成的种子产量损失,当发生实际产量低于保障产量、保险责任范围内的风险导致种子质量下降造成拒收或需要补种的情况时,保险公司将给予一定赔偿,赔偿金额根据产量损失程度、种子公司收购价格和每年10-11月作物市场价格波动进行确定。印度也曾经为了激发种子生产者的积极性,在1999-2000年度试点了种子作物保险(Pilot scheme on seed crop insurance),保险试点覆盖了印度11个邦,包括小麦、水稻等10种作物,但仅试点了1年。我国政策性制种保险起步较晚,2018年财政部联合农业农村部、银保监会下发“财金91号”文,将三大粮食作物制种纳入中央财政农业保险保险费补贴目录,补贴比例参照《中央财政农业保险保险费补贴管理办法》中关于种植业的有关规定执行,农民一般自付保费比例20%,保险责任为自然灾害、病虫害以及其他风险等导致的产量损失,保险金额为保险标的生长期内所发生的直接物化成本。2020年底全国三大粮食作物制种保险的保费收入约2.2亿元。

2.2 种子储运保险

种子储运保险(Dealer seed inventory insurance)是种子企业和保险公司合作,针对其分销商储运风险而开发的一款一年期商业财产保险,保险责任既包括火灾、风雹、倒塌、失窃、洪涝等灾害造成的种子存储或运输途中的种子损失,也包括使用合作种企种子处理化学药品造成的种子损失,保额根据保险责任和分销商所在区域有所不同,最高为500万美元,有500美元的免赔额。目前,该保险已发展成为一款具有很高性价比的线上保险,种子经销商可通过保险经纪公司进行购买,只需填写一个单子就可以完成投保,保费根据年末种子销售额的一定比例进行核算,净销售额在200万美元以下的费率为1.15‰,销售额在200万美元以上的费率为1‰。种子储运保险尽管为商业性保险,但在美国非常普遍,受到了许多著名种子企业的欢迎,拜耳(孟山都)、先正达、AgReliant 等国际知名种企都和保险经纪公司合作,为其分销商购买储运保险提供便利,该保险产品至今已有25年的历史。

2.3 种企责任保险

种企责任保险又称种企过失保险(Errors and omissions insurance),是一种专门用于分散种企诉讼风险的责任保险,也是国际种子联盟(ISF)推荐其会员向英国劳合社购买的保险产品。该保险的保险责任是被保险人(种子企业)在全球范围内所有种子产品的诉讼风险,责任范围包括机器失误、包装错误、过度推销、发芽率不足、使用不当、病害影响以及授粉不当造成种子不合格带来的损失,以及其他种子田间操作不当造成的问题,保额和免赔额都取决于被保险人的诉讼支出成本,保额一般足够覆盖被保险人的诉讼费用,上限为1000万英镑,免赔额取决于被保险人的营业额和诉讼纪录。种企责任险已成功开展了40多年,既减轻了种企的诉讼负担,又有效地降低了道德风险问题,实现了保险的可持续发展。此外,加拿大萨斯喀彻温省和曼尼托巴省早在1994年就开始向加拿大种子生产者协会(CSGA)中的会员公司提供一种名为Seed industry plus 的种企责任险,2008年CSGA开始研究为其成员提供全国性种企过失保险的可能性,推出了两款种企责任保险产品:一是面向加拿大所有种子生产者和分销商的Seedman errors and omissions insurance,二是面向加拿大所有种业从业者,特别是种子贸易商的Seedman’s professional liability insurance。

2.4 “种子+气象指数”保险

“种子+气象指数”保险是近年来在发展中国家兴起的、受到广泛欢迎的一种创新保险形式。主要做法是:保险公司和农资服务商、电信服务公司合作,农民购买的每袋种子售价中包含保费,种子包装袋中有激活码,通过短信发送激活码,即可开通保险。保险公司为种植户提供气象指数保险产品,提供种子发芽率保障,在开通保险两周内,因为干旱或者降雨等原因造成种子不发芽,可再获得一袋种子进行补种。农业地理信息系统技术(AGIS)、移动通讯技术分别用于监测作物生产以及激活保险和赔付支付上,极大地降低了验证索赔的成本。该保险最早由先正达基金会和肯尼亚保险公司UAP于2009年研发的Kilimo Salama项目实践,2014年升级为农业和气象风险企业项目(ACRE,Agriculture and climate risk enterprise),在肯尼亚、卢旺达和坦桑尼亚售出保单28.5万份,已成为非洲撒哈拉以南地区最大的农业保险项目,2018年为10个国家300万农民提供保障。这种保险形式将种子质量保障(保障一定的发芽率)和气象指数保险的优点(以气象指数为保险赔偿依据,不需要核灾定损,经营成本低)有效结合,既起到了为农户提供风险保障的作用,也达到了为农户提供更高质量种子的目标,取得了良好效果。有研究表明,项目引入后,投保的农户比未投保的农户对农业生产的投资增加了19%,增加的投资不仅仅局限在认证种子购买上,在化肥、农机、劳力等其他投入上也显著增加。

高质量的种子是粮食增产的重要保障,但鉴于全球5亿小农户中只有4700万(不到10%)小农户可以获得高质量的种子,非洲各国普遍面临假种子问题,如乌干达农民耕种的种子中大约30%是假种子,因此目前这种实践已不仅仅局限在非洲和保险领域,还推广到孟加拉等亚洲许多国家,被全球13家大型种子企业联盟作为种子行业应对气候变化、实现联合国2030可持续发展目标的重要方式进行推广。

03

发展和创新我国种业保险的一些思考和建议

种业是关系粮食安全、国家安全的战略产业,又是一个多链条、高投入、高风险的行业,亟需保险这一现代风险管理工具的保驾护航。和国外种业保险覆盖种业全产业链相比,目前我国仅开展了三大主粮作物的制种保险,覆盖范围有限,风险保障作用不足。根据党中央国务院打好种业翻身仗的战略部署,结合国际种业保险发展经验和相关研究,认为在新时代大力发展和创新我国种业保险制度正当其时,大有可为。

3.1 总体思路

打好种业翻身仗是党中央国务院做出的重大决策部署,是未来一段时期我国种业发展的总目标,也是种业保险创新发展的根本遵循。新时期发展和创新我国种业保险的总体思路是坚持“制度引导、产业导向、链条布局、政府支持和市场运作”。即要根据党中央打好种业翻身仗的决策部署和《种业振兴行动方案》加强顶层设计,强化制度引领作用,面向现代农业发展创新保险制度,围绕种业产业链条开发种业保险产品,坚持种业保险的政策性属性和政府引导作用,同时要坚持市场化运作的方式,注重发挥市场在种业保险和种业翻身仗中资源配置中的决定性力量。

3.2 政策目标

种业保险不是一种保险产品,而是面向种业产业发展提供的一系列种子保险产品的总和。国外种业保险涉及了种业产业链条的研发育种、生产繁育、销售推广等各个环节,在保障种业发展和种业从业者利益方面均发挥了较好作用。农业农村部牵头制定《种业翻身仗行动方案》时指出,要坚持“四个面向”,从五个方面打好种业翻身仗:一是种质资源要保起来,二是自主创新要活起来,三是种业企业要强起来,四是基地水平要提起来,五是市场环境要优起来。创新和发展我国种业保险的政策目标是通过保险手段和经济激励来营造良好的种业发展市场环境,发挥正向激励作用,通过良好的市场环境推动我国种业企业强起来、基地水平提起来和自主创新活起来,提高我国种业竞争力和安全水平。

3.3 政府作用

鉴于种业安全的极端重要性,政府在发展和创新种业保险中负有义不容辞的责任,其作用至少包括两个方面。一是顶层设计。种业保险不同于一般的农业保险,有更强的政策性属性,因此政府的顶层设计和发展规划对于种业保险的健康发展,确保种业保险实现预期目标必不可少,要充分发挥各级政府部门尤其是种子管理部门在种业保险发展规划和制度建设汇总的作用。二是财政支持。尽管从国际经验看,并不是所有的种业保险都得到了国家财政的补贴,但从我国种业发展的实际情况看,财政应该对制种保险和种子知识产权保险进行部分补贴支持。鉴于种业安全对粮食安全和国家安全的战略意义,认为中央财政应该担负起主要的责任。

3.4 运作模式

种业产业涉及研发育种、繁育制种、生产加工和推广销售,每个环节都面临不同的风险暴露,许多环节还具有很强的技术性,涉及的种企、农民和政府等主体之间存在错综复杂的相互关系。风险的复杂性、多样性、技术难度高和主体之间关系的复杂性给种业保险的运作和实务操作造成了一定困难,为此,建议我国种业保险采取“政企保协同”的运作模式,政府发挥引导作用,保险公司市场运作提供保险服务,种企作为桥梁和被保险对象,通过自身收益的稳定和保险保障实现种企和农户之间的利益协同。同时,种业保险不宜采取完全市场竞争策略,在实施中要坚持“保本微利、适度竞争”的原则,严格保险公司准入门槛,可采取特许经营的方式运作,确保种业保险实现预期政策目标。

3.5 具体建议

根据当前我国种业产业发展需求和种业保险实际供给情况,提出4点具体建议。

3.5.1 要增加制种保险标的品种

种业翻身仗不仅仅是粮食作物的种子翻身仗,还涵盖了经济作物以及肉牛、奶牛、水产等方方面面,是全面的种业翻身仗。调研中发现,许多种企对制种保险都有急迫的需求。为此,除了水稻、玉米、小麦三大主粮作物的制种保险以外,需要加快对其他作物制种保险及种畜禽保险的可行性研究,扩大制种保险标的数量,将更多关系农产品供给和国计民生的农产品种子纳入制种保险覆盖范围。

3.5.2 围绕种企扩大种业保险链条

种企是种业产业发展的生力军,是我们打好种业翻身仗的主体,但目前我国仅有制种繁育环节的制种保险,还不能满足种业发展的需求,种企在研发育种、推广销售等环节面临的知识产权保护不力、丢失、诉讼等风险,缺乏保险保障。为此建议以种企为核心,围绕种企在产业链各环节的风险创设保险产品,要重点研究创设种子知识产权保险和种企责任保险,为种企的壮大提供支持。

3.5.3 研究出台财政支持政策

一方面要优化我国制种保险财政补贴政策,解决育种企业异地制种无法享受财政补贴的问题②(② 当前财政对我国制种保险的保险费补贴政策参照种植业保险保费补贴政策执行,中央财政和作物生产所在的地方财政分级补贴。但是我国育种基地高度集中,多在经济欠发达的地区,当地财政实力有限,很多时候无力也不愿对在当地制种但用种遍布全国的制种保险提供保费补贴),提高中央财政补贴比例,降低地方政府配套补贴,提高保险保额。另一方面研究建立以种企为对象的财政支持政策,发挥正向激励作用,由农业农村部出台支持种企名单,开展财政支持名单内企业购买知识产权保险和种企责任保险的保险试点工作。

3.5.4 加强组织保障和制度建设

建立由相关部委和企业组成的种业翻身仗风险保障专班,就种业保险发展的重大政策和制度问题开展研讨,组建政产学研结合的专业团队,系统梳理种业风险保障需求,加强种业保险发展制度研究,开展相关政策创新。此外,加强各级农业农村部门和银保监部门的业务对接,组建专家队伍,加强对保险公司的专业支持,要研究制定种业灾害损失的核定标准,指导做好定损的工作,为种业保险发展提供技术支撑。

致谢:感谢北京种业协会会长侯云鹏先生、人保财险北京分公司王心敩先生在调研中提供的帮助和支持,作者文责自负。(参考文献略)

本文节选自《发展和创新我国种业保险的思路与建议》

作者:王克 陶莎

单位:中国农业科学院农业信息研究所;中国农业再保险股份有限公司

刊于《中国种业》2021年第12期1-6页 转载请注明