11月下旬,主产区小麦价格在经历了近一个月的小幅调整后,整体高位趋于稳定。中华粮网数据中心监测显示,截止11月27日的一周,全国小麦主产区市场交易均价2402元/吨,周比小幅下跌2元/吨。小麦最近热点不多,市场关注已转向市场供需之间的变化以及玉米方向。

麦价整体高位趋稳

11月政策拍卖继续维持400万吨的高投放量,现货价格在经历了阶段性调整后整体高位趋于稳定。

11月末,河北石家庄国标二等新季普通小麦进厂价2490元/吨,邯郸2480元/吨,衡水2480元/吨;山东德州2500元/吨,济南2480元/吨,菏泽2470元/吨;河南郑州2440元/吨,新乡2450元/吨,周口2420元/吨;均周比持平。

优质小麦价格走势维持稳定。11月末,山东菏泽“济南17”优质小麦收购价2640元/吨,潍坊为2640元/吨;河南郑州“郑麦366”优质小麦收购价2570元/吨,新乡为2550元/吨;河北石家庄“藁优2018”优质小麦收购价2580元/吨,衡水为2580元/吨。据市场反映由于市场对优质小麦需求旺盛,加之没有政策性粮源补充,优质小麦价格一直较为坚挺。

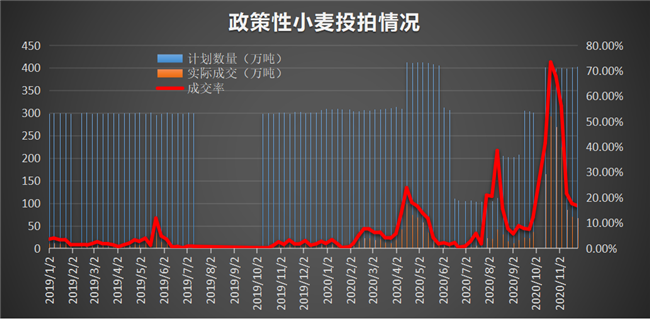

拍卖持续高位投放 成交数量下滑明显

11月25日,国家举行最低收购价小麦竞价交易,投放量为402.42万吨,实际成交67.48万吨,较上期减少3.37万吨;成交率为16.77%,较上期下降0.85%;成交均价2340元/吨,较上期小幅上涨1元/吨。

初步统计,11月份国家政策性小麦共进行了四次拍卖,累计投放量为1603.37万吨,实际成交448.85万吨,较上月减少278.96万吨;平均成交率为29.99%,较上月下降30.74%。

据市场反映,从10月14日以来,每周400万吨的投放粮已历时七周,累计成交也已超1200万吨,用粮企业需要一段时间来消化这些粮食。与此同时,政策性小麦与当前市场小麦在价格、质量上并不占优。目前国家托市小麦拍卖一等1.185元/斤,加上1.5分的出库费用,合计装车价格1.20元/斤,再加运费大概2-5分钱每斤,实际到厂价大概在1.22-1.25元/斤,与当前市场小麦价格基本持平,但质量明显不如市场小麦好。

优质麦行情继续看好

按照惯例,进入12月份以后,面粉需求逐渐转旺,小麦采购需求增加,再加之后期元旦、春节临近,企业备货也会增加,受此支撑预计小麦价格稳中偏强运行的几率仍然较大。

从流通市场供需状况来看,随着时间的推移,2020年产新小麦流通数量不断减少,加之新麦品质较好,面粉企业必须将新陈小麦搭配使用。有市场机构预计,后期新小麦价格涨幅将大于陈麦,新陈价差可能拉开至30—70元/吨。市场反映,对前期局部地区小麦价格的小幅回落,一些贸易商并不认可,出库积极性受到影响。由于部分地区面粉企业市场粮源到货量减幅明显,目前多数也基本停止了下调小麦收购价格。

虽然面粉市场季节性变化特征已不十分明显,但入冬以来市场需求向暖态势还是肯定的。尤其随着元旦、春节的临近,下游面粉经销商多会集中备货,制粉企业开工率提高,小麦需求将会相应得增加。

今年夏收以来,国内优质强筋小麦价格运行弱于普麦,即使价格的上涨也主要的是受到普通小麦价格大幅上行的推动。国家政策性小麦拍卖多为普通小麦,而优质小麦价格完全由市场调节,供需结构略显偏紧,由于二者之间的价差偏小,再加之专用粉市场需求旺盛,市场对后期优质小麦价格继续多持看好预期。

从政策性粮源供给来看,国家临储小麦库存虽然高企,但库存结构、分布不甚合理。一方面,以前年度库存占比较大,另一方面粮源分布大都储存在江苏、安徽、河南三个省份,而作为价格高地的山东与河北粮源占整个托市库存偏低。随着冀鲁两省小麦库存逐渐被消耗,地区间小麦价差将会被拉大,而粮源跨区域流通也会增加到厂成本,这在一定程度上也会支撑麦价。