8月19日以来,国家迅速又精准地出手调控小麦市场,最低收购价小麦加到200万吨(去年同期停拍),这波行情也即掉头调整,到月底基本趋于稳定,但目前来看9月政策调控决心依然坚决。9月2日最低收购价小麦投放量为201万吨,其中山东投放量已调减为50万吨。9月9日最低收购价小麦投放量依然为200万吨,山东投放量再降到45万吨。

产区麦价整体趋稳

据市场反映,随着国家政策调控的落实,调控效果已逐步得到显现。近日各地小麦价格整体趋于稳定,局部因供需状况不同窄幅调整。

8月末,山东菏泽国标二等新季普麦进厂价2400元/吨,周比回落10元/吨。河北石家庄国标二等新季普麦进厂价2440元/吨,邯郸2410元/吨;河南郑州2340元/吨,新乡2400元/吨;山东济南2420元/吨,江苏徐州2380元/吨,安徽宿州2360元/吨;周比持平。

8月末,山东菏泽国标二等新季普麦进厂价2400元/吨,周比回落10元/,山东菏泽国标二等新季普麦进厂价2400元/吨,周比回落10元/,山东菏泽“济南17”优质小麦收购价2550元/吨,潍坊为2540元/吨;河北石家庄“藁优2018”优质小麦收购价2540元/吨,衡水为2540元/吨;河南郑州“郑麦366”优质小麦收购价2510元/吨,新乡为2500元/吨;周比保持稳定。

据了解,近期华北地区玉米价格大幅回调,回落幅度明显大于小麦,玉米小麦差价缩小。监测显示,8月27日,山东济南地区玉米小麦价差为-20元/吨,上周同期为10元/吨;河南郑州地区为60元/吨,上周同期为90元/吨。由于替代优势明显减弱,饲料企业小麦采购节奏放缓,有的已经停止了小麦采购。

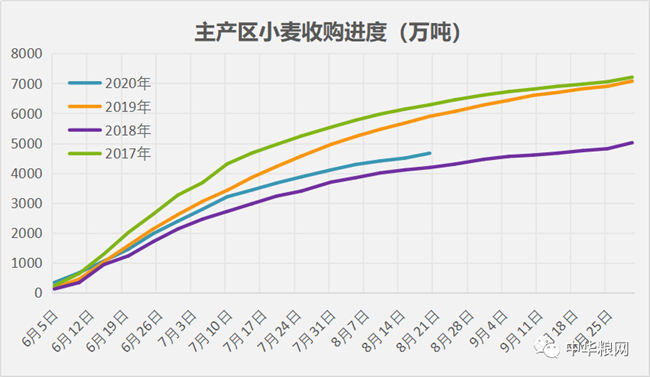

截至8月20日,主产区小麦累计收购4663.6万吨,同比减少1233.8万吨,收购量与近3年同期平均水平大体相当。其中,收购最低收购价小麦612.3万吨,同比减少1207.5万吨。

↑数据来源:国家粮食和物资储备局 中华粮网制图

据市场人士分析,本轮小麦市场调整基本符合此前判断。玉米价格下跌,使小麦在饲料端对玉米的替代效应减弱,饲料企业与制粉厂争抢小麦的现象缓和。重要的是,由于国家政策性小麦库存充足,口粮保供稳价地位重要,小麦价格注定很难脱离政策区间,阶段喧嚣过后终究要回到基本面现实。

拍卖粮成交量大幅下滑

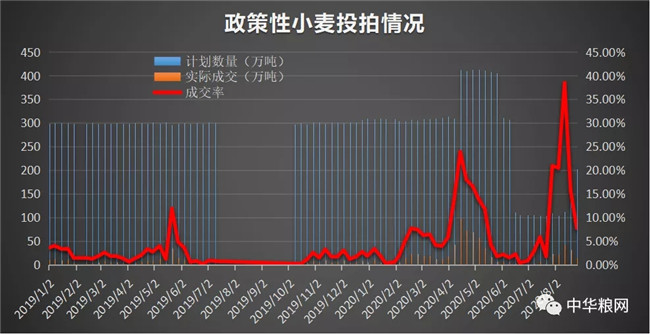

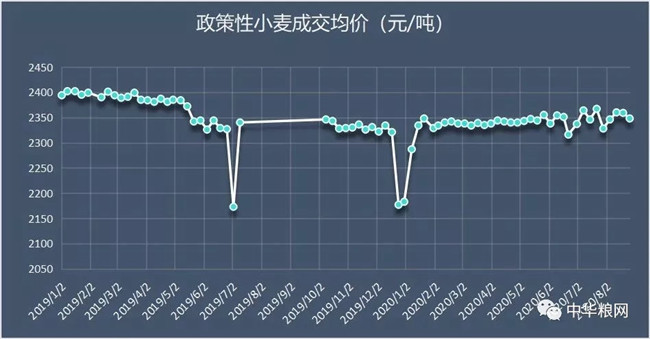

8月26日,国家举行最低收购价小麦竞价交易,投放量为202.61万吨,实际成交量为15.63万吨,低于上期的31.89万吨,整体成交率为9.38%,成交均价为2360元/吨。

↑数据来源:国家粮食交易中心 中华粮网制图

分省份来看,河北成交13071吨,成交均价2353元/吨;江苏成交27424吨,成交均价2335元/吨;安徽成交15924吨,成交均价2327元/吨;山东成交53120吨,成交均价2341元/吨;河南成交19700吨,成交均价2352元/吨。

↑数据来源:国家粮食交易中心 中华粮网制图

据市场反映,近期部分地区贸易商出售小麦的积极性有所回升,面粉企业新小麦到货量增加,库存水平也得到提升,制约了企业参加政策性小麦竞拍的积极性。同时新小麦价格经过新一轮调整后,当前政策性小麦到厂成本与之相比并不占优势,用粮企业参与拍卖的积极性下降。

据统计,自夏粮收购以来国家临储小麦累计投放量2294.70万吨,实际成交量122.88万吨,同比增加88.44万吨。上年国家临储小麦自7月中旬后暂停投放,但今年拍卖并没有停止,相反还出现了上市季节加大政策投放选项,说明国家对保供稳价的高度重视。就近来市场看看,政策调控“稳压器”效果明显。

9月麦价有望延续高位

根据往年的经验,每年秋季的小麦价格大多有一波上涨行情。由于市场看涨氛围依旧较重,尤其随着双节的临近,市场需求增加,预计小麦价格仍有望延续高位运行。但由于市场供应将会维持充足,政策调控亦会持续,麦价的上涨空间依旧有限。

一是小麦市场供给不缺粮。按照国家统计局公布的全国夏粮生产数据,2020年全国小麦产量13168万吨,比2019年增加75.6万吨,当前的收购量仅占到当年预计产量的35.41%。由于今年夏收小麦收购进度缓慢,且市场预计收购总量将会低于上年。即使考虑到今年局部地区小麦产量因灾有所减产的因素,仍将会有大量的粮源滞留于流通领域。随着秋粮上市越来越近,部分贸易商将加快小麦出库速度,以便为玉米收购腾出资金与仓容,后置的市场压力或会有所体现。

二是政策性小麦库存依然高企。初步统计,截至8月下旬,国家临储小麦剩余库存数量8623万吨,同比增加1503万吨。其中2014-2016年产国家临储小麦4179万吨,2017年产国家临储小麦2076万吨,2018年产国家临储小麦155万吨,2019年产国家临储小麦2205万吨。国家政策性粮食库存水平高,市场调控能力强,尤其政策性小麦拍卖进厂成本仍将会抑制市场小麦价格大幅走高。

三是后期阶段市场需求预期也不宜高估。虽然后期面粉有望步入阶段性需求旺季,但随着企业开工率的提高,市场供给也会不断增加。从近年的经验看面,面粉行情总体大体稳定,尤其节日的提振效果也没有对小麦市场带来大的价格波动,何况近年来旺季不旺的市场现象也屡见不鲜。因此,对后期市场的期望值也不宜过高估计。市场反映,近来面粉企业及饲料企业厂内小麦库存相对充足,短期内大批量建库存意向度不高,多为少量补充库存为主。