供需比184%!中国种业的洗牌拐点已至

编辑 | 智种编辑部

中国目前是仅次于美国的全球第二大种子市场。在农业现代化、粮食安全战略及可持续农业的推动下,市场对高质量种子的需求持续攀升。提升种子性能已成为中国实现粮食安全目标的核心战略聚焦。

尽管行业正经历整合,但目前市场结构仍呈现碎片化特征,且外资准入仍受到一定限制。

01

供需分析:从“量”转向“质”的提升

根据农业农村部全国农业技术推广服务中心 2025 年 9 月发布的报告,2025/26 市场年度中国种子总量供大于求。

披露变化:与往年不同,官方未披露单一品种的具体产量总数,转而侧重于种植面积与单产预估(如提及单产超历史水平)。

市场回报:官方数据显示,种业企业通过推出创新品种,正获得更高的市场溢价与回报。

育种目标:政府正引导企业开发具备广泛气候适应性(广适性)的品种,以应对多变的天气挑战。

02

重点作物市场表现

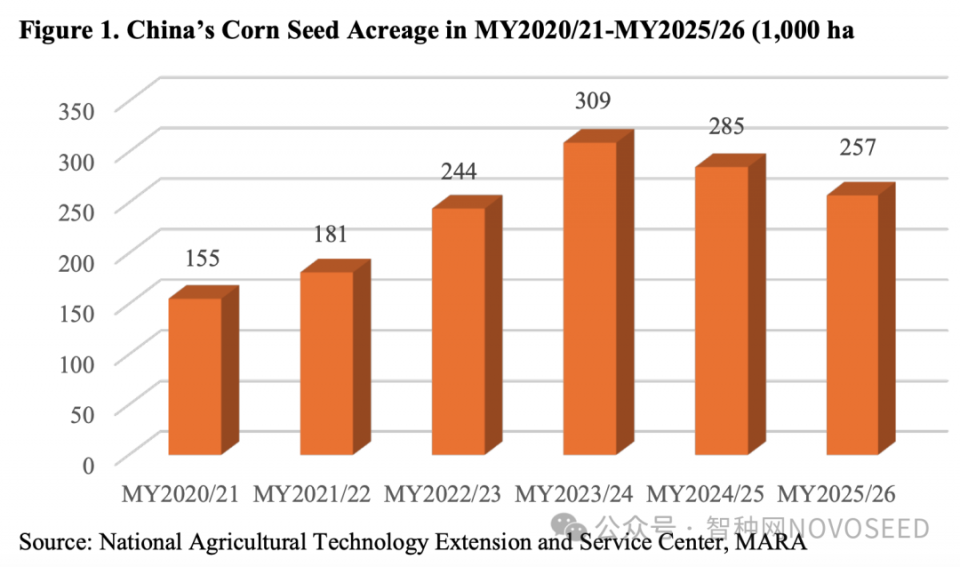

玉米种子:生物技术引领,单产或创纪录。产能情况:2025/26 市场年度玉米制种面积约为 385.5万亩,同比下降 10%,但仍高于五年均值。产量与库存:预计产量将突破 150 万吨,加之 75 万吨库存,足以覆盖约 130 万吨的市场总需求。

技术看点:得益于制种技术升级与理想天气,单产预计将打破去年 5,950 公斤/公顷(397公斤/亩)的最高纪录。

市场明星:黄淮海夏播区对转基因(GE)杂交种的需求、以及东北和华北地区对抗穗腐病品种的偏好是当前市场热点。

杂交水稻2025/26年度制种面积225万亩,同比增长17%。单产高于上年约160公斤/亩。总产量预计超过36.5万吨。库存9.1万吨;商业需求33万吨(其中出口约3万吨)。供应充足。市场需求持续增长的品种包括:耐高温品种,高品质品种,高产品种。

常规水稻种子繁种面积约268万亩,基本持平。黑龙江、江苏等主产区气候良好,单产高于上年约523公斤/亩。总产量预计超过140万吨。商业需求76万吨,供应充足。

小麦种子繁种面积1410万亩,平均单产约480公斤/亩,总产量约680万吨。加上13万吨结转库存,总供应约690万吨。商业需求约390万吨,供应显著过剩。受欢迎品种特征:高产,高品质,抗倒伏,耐寒,抗穗发芽。

大豆种子繁种面积579 万亩,同比下降11%。东北气候正常,华北初期干旱后缓解。单产预计高于上年约183.9 公斤/亩。总产量超过110万吨。商业需求60万吨,同比增长,供应充足。

03

国产化替代与供应链融合

进口侧:蔬菜和草种进口量呈下降趋势。虽然中国在高端核心遗传资源上仍需依赖海外,但国内育种能力的提升正逐步收复部分失地。

出口侧:以水稻、棉花和蔬菜种子为主的出口表现亮眼。这主要由两方面驱动:一是亚洲市场对中国终端种子产品的强劲需求;二是跨国公司越来越多地利用中国种业基础设施进行全球供应链的中间加工生产。

04

智种评论

在本年度报告中,我们观察到中国种业正从“资源依赖”转向“技术驱动”。

尽管玉米制种面积有所回调,但单产的跨越式增长预示着精准育种技术的红利期已经到来。

对于投资者和从业者而言,农业农村部提出的“横向对比”和“理性决策”释放了明确信号:盲目扩张产能的时代已过去,未来市场的胜负手将在于谁能率先突破高抗、广适及生物技术性状的商业化落地。

来源:美国农业部等