撰文 / Amos Strömberg,菲尔-霍华德

编译&排版 / 小助手Cam

图片 / 来自于网络

2023年1月

Amos Strömberg,隆德大学,菲尔-霍华德,密歇根州立大学

虽然近几十年来种子已经变得越来越商品化,但它们仍然构成了世界上大多数食物供应链的基础。因此,农用化学品和种子行业的整合,特别是在过去的几年里,引起了人们对这种权力日益集中的担忧。巨大的变化使全球大部分农用化学品和种子销售在21世纪初由六家公司控制(霍华德,2009年),随后的 "巨无霸 "在2018年将其减少到只有四家公司。这些趋势模糊了种子、农用化学品和生物技术之间以前的明显界限,最近也模糊了其他部门之间的界限,包括生物("源自自然或受自然启发的植物保护和强化产品")和数字农业(机器人、软件、自动化和复杂的数据分析在农业中的增长)。这篇文章重点介绍过去四年中全球种子和数字农业发生的重大转变--自 2018 年上次更新种子产业结构图以来。

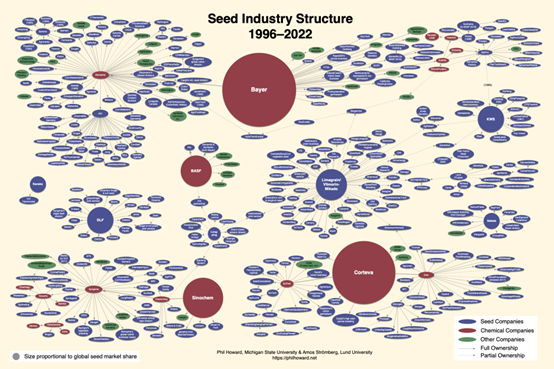

过去四年的全球种业:持续集中和中国巨头的合并

2018 年至 2022 年,农化和种业公司内部的全球集中和整合趋势继续不受阻碍。拜耳、巴斯夫、科蒂瓦和中化这 "四大 "农化公司都通过战术性收购和兼并来增强实力。2021年,中化集团和中国化工集团的巨额合并标志着农业食品体系的明显变化--中国政府拥有的两家巨头公司的结合导致了世界上最大的化工集团和第三大种子公司的形成,并以先前收购的瑞士巨头先正达公司的名义运作(ETC 2022)。

在农用化学品领域,公司生产和销售各种农业杀虫剂,包括杀虫剂、除草剂和杀菌剂。这些产品经常与种子挂钩,如经过基因工程改造的作物,含有杀虫剂,或对除草剂有抗性。近年来,部分由于政府和私人零售商对农用化学品使用的限制越来越多,巨大的种子化学公司一直在投资专门从事控制害虫的生物制品(以及固氮和固碳)的公司,这些产品的应用可能包括种子处理。例如,先正达公司在2020年收购了Valagro公司,据说此举是为了 "帮助农民提供一个与自然和谐相处的粮食系统",现在声称是 "全球生物制品市场上最强大的参与者之一"。其他值得注意的事件包括Corteva收购领先的生物和生物技术公司Symborg,随后在2022年收购了该领域的另一家公司Stoller集团。此外,拜耳宣布在2022年通过与Gingko Bioworks合作,建立一个所谓的生物制品 "强国"。化肥公司,如Nutrien和Yara,也在收购生物制品领域的初创企业。

寡头垄断和全球市场份额

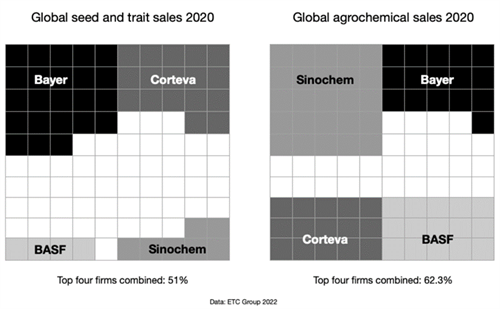

机构经济学家认为,当四家公司联合起来控制一个市场的40%或更多时,市场就不再是竞争性的了(Scherer和Ross 1990;Shepard和Shepard 2004),因为可能会产生有利于价格信号的环境,一家公司可以简单地表示它将提高价格,其他主导公司也会跟着受益(Baran和Sweezy 1966)。这种类型的控制可以被描述为共享垄断,或者更严格地说,是寡头垄断。这种高度集中也会威胁到政治主权,或导致额外的后果,包括对社区、劳工、人类健康、动物福利和环境的负面影响(Howard 2021)。Fuglie等人(2011年)提出,全球前四大种子公司的市场份额从1994年的21%增加到2009年的54%--虽然很难估计这个行业的总销售额(Deconinck 2020),但这些数字确实表明了在如此短的时间内的变化规模。ETC集团估计,在2020年,四家公司控制了大约51%的种子销售额,而这四家公司也占了全球农用化学品销售额的62%以上(见以下数字)。

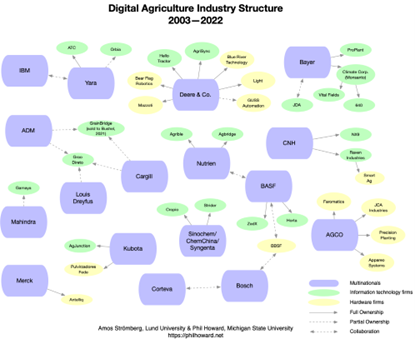

全球数字农业产业

Kelly Bronson 在 The Immaculate Conception of Data(2022: 18)中提出,"粮食系统中的权力场所已经从种子和化学品(或与化学品配对才有用的种子)转移到数据"。出于这个原因,我们也探讨了数字农业产业的所有权变化。在农业领域前所未有地使用数据相关技术之后,也被称为 "智能农业 "或"第四次农业革命",农业部门在最近几年见证了构造性转变。自从孟山都公司(在被拜耳公司收购之前)在2013年以9.3亿美元的价格对气候公司进行了开创性的收购后,许多企业巨头纷纷效仿,对数字农业表现出极大的兴趣。例如,农业机械公司约翰迪尔的高管表示,他们希望 "到2030年建立一个完全自主耕作的世界",而精准农业公司Raven Industries的首席执行官Dan Rykhus则确信,自主机械是 "农业的未来"。

因此,许多以前没有参与粮食生产的巨头公司,如谷歌、微软、亚马逊和博世,现在渗透到农业领域,为农民提供各种技术工具,如自动拖拉机、卫星、物联网(IOT)和无数的应用程序和软件(Birner 2021)。因此,公司希望利用 "大数据、人工智能和整个商品链的自动化,从投入生产和收获、包装、运输和消费"(Hackforth 2021: 1)。此外,利用农业数据可以实现更高水平的监控,使农业企业能够为农民定制广告套餐(Bronson 2022)。这导致人们担心数字农业只会加剧现有的不平等,包括核心国家和边缘国家、城市和农村地区、种族多数和少数、男性和女性之间的不平等(Birner 2021)。此外,这些趋势正在促成锁定,或使工业化农业系统更加抵制变化的趋势--例如,增加转换到其他数据平台的成本,引导用户使用更昂贵的投入和更大规模的操作,或引导用户远离商品玉米和大豆以外的作物(Bronson 2019;Carolan 2020;Ryan 2020)。

两个主要趋势是跨国农业投入公司投资数字市场(例如,先正达在2019年收购领先的数字平台公司The Cropio Group),或与大型跨国软件公司合作(例如,微软在2021年与拜耳签署更大的交易)。但我们也看到非农业硬件公司,如工程公司博世开始开发适合数字农业的机械(Birner等人,2021)。此外,还有数以百计的小型初创公司进入这一领域,如位于硅谷的熊旗机器人公司,该公司在2021年被迪尔公司以2.5亿美元收购。其中一些交易涉及巨额资金,例如CNH工业公司在2021年以21亿美元收购了Raven工业公司。

更新:2023年1月,谷歌/Alphabet投资了Cropin,并宣布成立一家名为Mineral的创业公司。

马尔萨斯的理由

从农业投入行业的最新趋势中得出的一个最值得注意的结论是权力的持续整合,以及投资者对这些趋势在不久的将来不会放缓的期望。虽然占主导地位的农业综合企业和数字农业的支持者断言,需要进行智能农业和行业整合,以增加养活不断增长的世界人口所需的粮食数量,但这是一个烟雾弹。格伦-戴维斯-斯通(Glenn Davis Stone)在《农业困境》(The Agricultural Dilemma. 如何不养活世界》(2022年)一书中,详细介绍了马尔萨斯主义者是如何完全颠倒过来的--真正的问题是由于大规模的政府补贴(尤其是农业投入产业)导致的生产过剩,这导致了工业化农业的 "失控列车",而不是人口增长。