一个上市企业的市值变化,能在很大程度上说明其发展前景。2013年,敦煌种业市值约33亿元,十年过去,目前这一数值约30亿元,甚至有所下降。

还有三组数据可以说明敦煌种业的现状:

2021年营收9.22亿元,同比小幅下降,净利润905万元,同比下降约70%

扣非净利润已连续亏损十年,合计亏损18.65亿元(2012~2021年)

2021年底公司总资产约15.88亿元,仅剩十年前的三分之一

01

扣非净利润连亏十年,靠“卖子”求生

去年,敦煌种业仍未取得亮眼突破。3月23日,公司发布年报,2021年实现营收9.22亿元,同比小幅下降,归母净利润(归属上市公司股东的净利润)905万元,同比下降约70%。

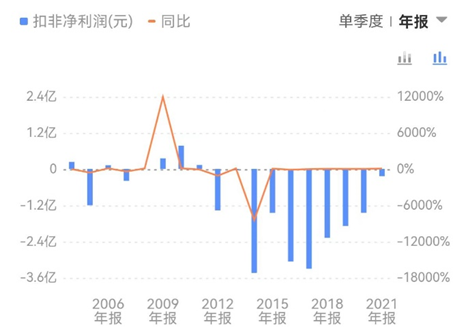

而真正反映企业主营业务盈利能力的扣非净利润(即扣除非经常性损益的净利润),在2021年依旧为负值,亏损额为2372万元。加上2021年,这一数据已连续十年为负值。

公司历年年报显示,2010年,敦煌种业的扣非净利润达到7738万元的高点,2011年实现扣非净利润1339万,此后,除2013、2021年的亏损额较低,其余年份均亏损1亿元以上。

2012年~2021年,公司的扣非净利润合计亏损18.65亿元。

敦煌种业历年的扣非净利润(2004~2021年,据企业年报)

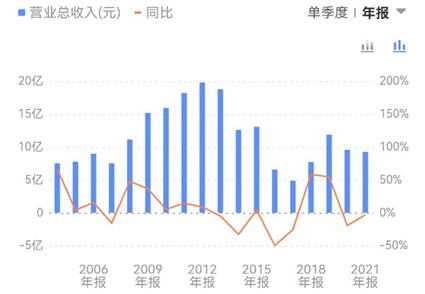

敦煌种业是我国西北地区最大的种业企业之一,2004年登陆A股市场。最辉煌时,公司年营收近20亿元,也有年净利润超过8000万元的时候。

敦煌种业的历年业绩颇不稳定。

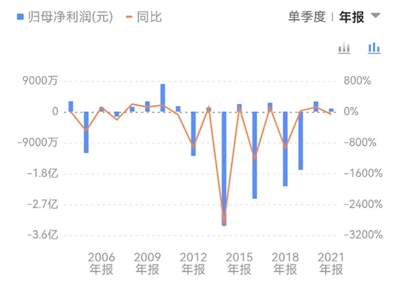

上市当年,敦煌种业的营收、归母净利润分别为7.46亿元、3000多万元;2005年则出现超过亿元的巨额亏损;2010年达到业绩顶峰,归母净利润超8000万元;2012年营收达19.74亿元,是公司迄今为止的历史顶点。

2012年后,敦煌种业的营收和净利润均呈波动下滑态势。2021年,公司营收已不及2012年的一半。

敦煌种业历年的营业收入(2004~2021年,据企业年报)

近十年,公司归母净利润则呈现“盈亏交替”的态势,基本是微利一年大亏一年:2013~2021年依次为0.12亿元、-3.33亿元、0.22亿元、-2.54亿元、0.26亿元、-2.18亿元、-1.70亿元、0.30亿元、0.09亿元。2004年上市以来,敦煌种业累计亏损近9亿元。

敦煌种业历年的归母净利润(2004~2021年,据企业年报)

上市后,敦煌种业仅在第一年派发过现金红利,金额为743.87万元。此后的16年再无现金分红。2021年,敦煌种业也不进行现金分红,正是因为公司未分配利润为-8.92亿元,不具备分红能力。

公司的扣非净利润持续亏损10年,为何不用退市?

原来,敦煌种业时不时会获得非经常性损益,保障了其归母净利润间歇性为正数,这也是公司2013~2021年的归母净利润呈现盈亏交替的直接原因。最为突出的2015年、2017年、2020年,公司的非经常性损益分别为1.67亿元、3.56亿元、1.75亿元。

据悉,敦煌种业的非经常性损益主要来自处置资产及政府补助。近十年,敦煌种业间歇性出售过不少“闲置资产”:

2015年,公司协议转让所持有东海证券1950万股股份,获得投资收益约1.57亿元;

2017年,公司再次出售东海证券3050万股股份,获得投资收益约3.20亿元;

2019年,敦煌种业通过甘肃省产权交易所挂牌公开出售宁夏种子分公司整体资产,以不低于评估值1.04亿元为底价向社会公开出售;

2020年,公司相继将种业蔬菜种苗等5家全资子公司、1家控股子公司剥离,交易价格为1.96亿元……

同行上市企业中,丰乐种业2021年净利润1.83亿元,同比增长263.1%,登海种业2021年净利润2.33亿元,同比增长128.3%。不少对手的业绩翻倍增长,但敦煌种业的净利润仍大幅下滑,主要原因也是非经常性损益同比大幅减少——2021年敦煌种业的资产处置收益为1621万元,同比下降84.55%,公司无股权转让,投资收益较上年同期下降99.7%。

因为频繁出售资产,敦煌种业的总资产也在不断缩水。2012年底,公司总资产为45.43亿元,2015年底为35.27亿元,2021年底则仅剩15.88亿元,约为2012年的三分之一。

02

“成也335,败也335”

敦煌种业也曾辉煌过。

2006年末,选择与国际种业巨头——美国杜邦先锋公司合资成立由敦煌种业控股的子公司敦煌先锋(全称“敦煌种业先锋良种有限公司”),或许是敦煌种业走得最成功的一步。

当时,杜邦先锋针对中国市场培育出先玉335,由于综合现状突出,先玉335在2004年推出后,短时间内便占到中国玉米种子市场近10%的份额,引起业界轰动。

成立合资公司后,敦煌种业得以销售这一品种。2007~2010年,先玉335在多地被疯抢,定价60元/袋,到农户手中甚至被炒到120元/袋,价格翻倍。种子年年供不应求,缺口很大。

当时的敦煌先锋因此赚得盆满钵满,成为敦煌种业最重要的业务利润来源。2010年,敦煌先锋净利润为3.2亿元,母公司敦煌种业来源于该公司的净利润为1.6亿元。2011年,敦煌先锋净利润为2.5亿元,敦煌种业来源于该公司的净利润为1.3亿元。

但在几年快速增长后,受多种因素影响,2012年,敦煌先锋业绩大幅下滑。当时,敦煌先锋的制种能力也受到质疑。从当时农业主管部门和合作伙伴的公开表述来看,敦煌种业在种子的生产管理中出现漏洞的可能性很大。

敦煌种业也曾公开承认,敦煌先锋2010年度生产的个别小品种,2011年度由于部分区域适应性不良,造成种植户减产,截至2011年年底补偿农户减产损失3139.6万元,对敦煌先锋的业绩造成影响。

2011年,敦煌种业的棉花和棉油业务亏损,敦煌先锋的业绩也同比负增长,导致归母净利润较2010年大幅下滑,2012年,敦煌种业营收近20亿元,归母净利润却为-1.37亿元,公司表示,是先玉335的销量减少拖累业绩……

即便如此,2021年敦煌先锋的净利润仍达7861万元,敦煌种业从其身上可获得3852万元的净利润。要知道,2021年,敦煌种业整体的净利润仅905万元。

敦煌种业也希望摆脱依赖单一品种的风险。

作为国家育繁推一体化企业,敦煌种业在政策方面具备一定优势。而地处甘肃,则让其有了明显的地缘优势,在国家级制种基地——河西走廊的酒泉、张掖、武威等地均设有公司,并有稳定的玉米制种基地。

但客观而言,从2004年上市至今,敦煌种业的品种研发并无太多出彩之处。仅从品种数量上看,2021年,敦煌种业通过国审玉米品种为10个(包括敦煌先锋的6个),而同期的登海种业有66个、隆平高科有31个。

品种少是有原因的。2021年敦煌种业的研发投入为1940余万元,仅超过总营收的2%。而同期的隆平高科和登海种业,研发投入分别达2.75亿元和6980万元,占比分别达7.86%和6.34%。

敦煌种业的种业板块仍以自有知识产权品种经营和代繁制种相结合。公司主推品种长期依赖先玉335,自有知识产权品种数量少、区域小,代繁制种业务仍占有较大比重。

这就相当于消费品行业里的代工,敦煌种业利用自己的育种基地和产能,为其他种业企业提供代繁服务,这种经营模式受制于人、在市场上缺乏竞争力。

值得一提的是,2011年,敦煌种业以2680万元的价格受让国内火极一时的大品种“吉祥一号”的排他独占生产经营权。但此前,敦煌种业曾被指控侵权“吉祥一号”,收购后纠纷才得以收场。

03

2021年转基因研发经费仅3万余元?

敦煌种业长期无法盈利,与其业务结构有一定关系。

敦煌种业主营农作物种子的研发、生产、加工、销售。脱水菜、番茄粉、高原夏菜的生产、加工、销售。棉花及其副产品和其它农产品的收购、加工、仓储、贸易。

相较于食品贸易和棉花等业务板块,种子的毛利率更高。2021年,敦煌种业的种业板块营收约6.05亿元,占公司总营收的65%。但除敦煌先锋外,敦煌种业多数种业子公司盈利能力有限,不少陷入亏损。

反观登海种业、隆平高科,种业板块营收都在敦煌种业之上。2021年,登海种业的11.01亿元,玉米种子营收就占到9.78亿元。隆平高科原本以杂交稻种为主,但前几年通过收购联创种业,快速切入了玉米种子业务,2021年玉米种业板块营收已超10亿元。

而在食品贸易、棉花等板块,受企业竞争不断加剧及经营成本不断抬升影响,企业利润愈加微薄。这些都对敦煌种业的经营产生了冲击。

为了改变多年来经营状况不佳的局面,敦煌种业也曾做过多种尝试,但其间的反复摇摆,不免令人产生困惑。

生物育种产业化在玉米领域几乎就差临门一脚,各大种企都在紧锣密鼓地布局,这种技术上的变革将给市场格局带来巨大变化。然而“目前暂不涉及转基因种子业务”,不久前,敦煌种业在投资者互动平台如是回复。

查询其2021年年报,敦煌种业还是有转基因研发项目的,包括适宜东北中晚熟春玉米区的抗虫转基因玉米CM8101自交系创制、适宜甘肃等省区的抗虫耐除草剂性状叠加转基因玉米新品种选育及种子加工技术和规程研发等,但公开披露的项目研发经费仅3万余元。

敦煌种业也曾筹划重组。

2019年底开始,敦煌种业“折腾了好一阵子”,先是尝试与北京首农股份有限公司联姻,这是一家主营禽类等动物育种、购销种禽的公司,旗下不乏优质业务,实控人为北京市国资委。

尝试失败后,敦煌种业又抛出新的非公开发行方案,拟以3.41元/股的价格向酒钢集团发行不超过1.58亿股,募集资金总额不超过5.4亿元,扣除发行费用后将用于补充运营资金和偿还银行贷款,此举如果成功,酒钢集团将变成敦煌种业的最大股东。

合作对象从一家领先的北京农业企业,再到变成一家以钢铁为主业的本地企业,但最终都以失败告终,其核心考量因素不得而知,但可以看出敦煌种业的挣扎与纠结。

当前,我国的种业振兴行动正向纵深推进。甘肃是我国最重要的制种基地之一。2021年,甘肃印发《振兴河西国家玉米繁育制种基地实施方案》,预计到2025年,全省玉米制种面积稳定在140万亩以上,全产业链产值在120亿元以上。

近几年,敦煌种业的财务状况已有所改善。2019年底至2021年底,公司资产负债率分别为72.09%、62.46%、58.28%,逐年下降。2021年,虽然扣非净利润仍为负值,但较上年已大幅减亏。2022年一季度,公司的扣非净利润终于转为正值,达498万元。

敦煌种业表示,将在种业、食品与贸易产业等板块继续发力。从酒泉敦煌发家,背靠甘肃这棵“大树”,敦煌种业有理由发展得更好。不过,未来能靠什么摆脱经营困境,仍不明朗。

记者丨张植宏

编辑丨农财君

联系农财君丨18565265490

新时代 新种业

南方农村报丨农财宝典