北京杂交小麦种业一揽子保险协议

让企业放心制种让农民安心用种

资料图

编者按

近日,中种杂交小麦种业(北京)有限公司、北京农林科学院和中国人民财产保险股份有限公司北京市分公司共同签署了北京杂交小麦种业一揽子保险协议,其在保险险种设置和配套方案组合方面均属首例,是保护制种科研成果、树立种业品牌和分担企业与农民制种用种风险的创新尝试。

链接·北京市农业保险

北京自2007年建立政策性农业保险制度以来,保险覆盖面稳步扩大,风险保障作用逐步发挥,政策成效逐步显现,保护了农民利益,提高都市型现代农业风险应对能力。保险险种从2007年的12类增加到2013年的21类;金额从15.3亿元增加到131亿元;保费收入从0.6亿元增加到5亿元;赔款从0.3亿元增加到4.5亿元。

参保农户从4.4万户增加到21.2万户,增长了约4.4倍;业务覆盖所有郊区县和首农集团等国有涉农企业,实际覆盖率已达到45%左右。6年共计113万农户参加保险,农民缴纳保费4.9亿元,保险金额499亿元,共计获得赔款约14.1亿元。相当于缴费1元可获得102元的风险保障,交1元保费获得了3元补偿。

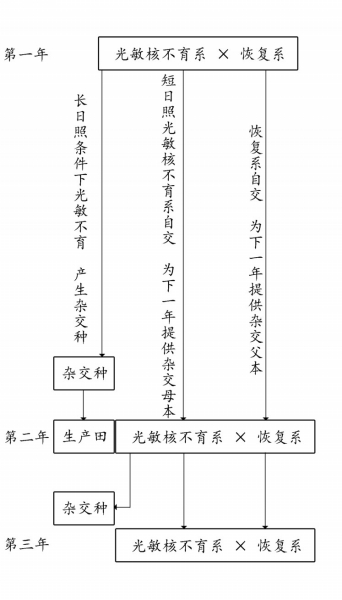

链接·二系法杂交育种

这是一种不用保持系的雄性不育系利用法,近年来,水稻、小麦等作物相继发现了带有光周期敏感核不育系的育种材料。其主要特点在于雄性不育性是单纯由核基因引起的,并且这种育性会因光照长度或温度高低(或两者兼有)而在可育与不育之间相互转换,即它在长日照条件下表现为雄性不育,而在短日照条件下表现为可育。因此,利用这一特性,可以在杂交育种中建立一套新的制种程序——二系法。

光敏核不育系,在长日照条件下栽培作母本,恢复系作父本,配制杂交种子;而在短日照条件下,光敏核不育系自交繁殖生产下一年制种所需母本种子。这样利用杂种优势时就可以不再需要保持系,由此可以节省大量人力和物力。

二系法杂交育种示意图。

制图王澎

管理部门——用金融服务助种业规避风险

本报记者 高杨

“北京杂交小麦种业一揽子保险本身就是一项创新之举。”北京市农委副主任李海平说。他表示,北京农业的优势在于科技创新,而现代种业正是科技创新的集中体现,“北京要想为国家粮食安全作出贡献,就要充分发挥科技优势,大力发展籽种产业,建设种业之都。”

二系杂交小麦技术体系,作为具有北京种业科研标杆示范效应的种业新技术,得到了国内外广泛关注。今年5月份北京举行世界种子大会期间,国务院副总理汪洋、北京市委书记郭金龙等都对北京二系杂交小麦进行现场调研。郭金龙明确提出,要积极研究运用政策性农业保险等多种方式,大力推广种业优良品种,不断提升首都农业综合生产能力。

近年来,北京一直把包括保险在内的金融创新作为服务农业产业的重要方式,市农委根据二系杂交小麦产业链各方需要统筹协调,深入市农林科学院、中种杂交小麦种业(北京)有限公司和中国人民财产保险股份有限公司北京市分公司调研论证,进一步提出针对杂交小麦良种的全流程保险,这在全国也是首例。

之所以选择政策性农业保险,李海平认为农业生产周期长、风险大,不仅有生产风险,还存在农民财产、人身风险;不仅有自然风险,还有市场风险和农产品质量风险,政策性保险能有效解决这些问题。“就种业来说,从制种研发,到产品质量、技术服务以及最后的应用推广,都存在较大风险,需要提出一整套解决方案。”他说,“方案不仅要保成本、保灾害,也要保责任。”

通过有针对性地将北京杂交小麦从前端科研到终端推广的全流程风险纳入政策性农业保险保障范畴,从而最大限度满足科研单位和生产企业的风险保障需求。解决企业之困是为了更好推广,最终有利于发展和巩固北京杂交小麦作为世界级种业尖端技术的基础优势和引领地位。

种子企业——面对农民疑问时更有底气

1994年,北京市农林科学院率先发现了一批冬性小麦光敏雄性不育系育种材料,并系统开展了二系法杂交小麦应用技术研究。进入新世纪,北京二系杂交小麦技术研发取得一系列重要突破,首创了中国二系杂交小麦技术体系,整体水平居于国际领先地位,引领着国际种业的发展。2011年,中国种子集团有限公司与北京市农林科学院合资成立了中种杂交小麦种业(北京)有限公司,率先搭建了国际上首个杂交小麦商业化开发平台,积极推动中国杂交小麦走向生产,服务三农。

“京麦6号”是国际上审定通过的第一个冬性二系杂交小麦品种,也是北京审定的第一个杂交小麦品种。除了具有增产优势明显、适应性强等优良性状外,分蘖成穗率高是其区别于常规小麦的最突出的优势,常规小麦分蘖成穗数一般为2~3个,而“京麦6号”可以达到6~7个。这样一来,在实际生产中单位面积的用种量要远远低于常规小麦。按照北京地区的种植习惯,种植常规小麦每亩要用种17公斤~20公斤,有的甚至要25公斤,而种植杂交小麦只需要10公斤左右的种子。“用种量少对于农民来说虽然是好事,但我们企业在推广时却犯难了。”中种杂交小麦种业(北京)有限公司总经理姜涛告诉记者,“我们告诉农民一亩地只需要10公斤种子,农民就会问,播下去苗那么少不好看,长出来产量不高又咋办?节水抗旱也是杂交小麦的突出优势之一,建议农民少浇水,农民会问,减产了怎么办?没有杂交小麦种业保险前我们很难回答农民,也很难做出保证。”

“酒香也怕巷子深”,好品种还要靠推广和示范,“北京杂交小麦种业一揽子保险方案”的推出,为我国杂交小麦的商业化推广提供了有力的保障。对于种子企业来说,最大的风险莫过于制种风险了,由于自然环境、气候变化或人为因素等等的影响,在抽穗、授粉等几个关键时期,一旦突发重大自然灾害或出现极端天气,种子生产就会遭受难以想象的打击。“2013年4月份,南方突发低温天气,我国很多种子企业的制种田遭受冻害,大面积减产,有些田地甚至绝收了。”姜涛感慨道。常规小麦生产,可以依靠补种或改种其他品种来减少或弥补损失,但是制种田一旦在关键节点上出现差错,就很难弥补损失了。

“以往,我们与农户合作的制种模式是‘委托生产、全程监控’,无论制种田丰收、减产还是绝收,我们都会支付给农民合同上的报酬,这样一来,农民一点风险都不用承担,而企业就要承担所有的风险了。”姜涛谈到制种风险时说,“如果签订了杂交小麦一揽子保险协议,企业不再独自承担风险,可以放心大胆地生产种子,面对农民也更有底气了。”

据了解,“北京杂交小麦种业一揽子保险方案”共有5个险种,包括制种保险、良种种植保险和三个责任险。在全国范围内的针对制种的农业保险可以保证企业在风险面前不在孤军作战,针对大田生产的良种种植保险可以让农民在安心种植新品种的同时,更加放心地接受新技术和新模式。

对于企业而言,最吸引他们的就是三个责任险中的专利执行保险了,这个保险从品种到制种方法、从制种机械到制种模式,只要申请了专利、拥有了知识产权就能得到保护。企业再也不用为套牌侵权的困扰而烦恼了。

对于农民而言,除了在大田种植上得到保险外,对于种子的质量,保险公司也会为此做出保证;此外,如果种植技术指导服务人员由于失误或沟通等问题,导致减产或损失,保险公司也会赔偿。

据悉,中种杂交小麦种业(北京)有限公司从2011年即开始推广示二系杂交小麦,迄今为止在全国范围已经累计种植了200多万亩。中种杂交小麦种业(北京)有限公司科研部主管张胜全说,“有了一揽子保险的保驾护航,我们可以更加放心大胆的搞开发了,2014年北京杂交小麦步入了产业化开发的快车道!”

本报记者王澎

保险公司——引入责任险化解全产业链风险

本报记者 高杨

在北京市农委统筹协调下,中国人民财产保险股份有限公司北京市分公司5月底接下了“北京杂交小麦种业一揽子保险项目”。“最初讨论时,农委领导提出要发散思维,跳出农险看农险。”公司农村业务部总经理邵旭日说,“这是前所未有的挑战,需要最大限度结合农业保险、责任保险和信用保证保险,站在全产业链上设计项目。”

据介绍,以往的保险大多是单一险种,农业险、责任险和信用保证险本身分属不同部门,受政策补贴程度不同;而农业保险主要针对土地确权人和种植成本负担者,以产业链最后一个环节即保农作物的物化成本为主。“这对我们也是一个全新课题。”邵旭日的助理毕然说,“根据杂交小麦研制、生产、市场的风险特点和技术需求,我们一条条梳理出基于全产业链的保险方案。”

这个方案对北京杂交小麦进行“专属定制”,即“种,从制到销;粮,从种到收”的全流程一揽子保险计划,全面覆盖制种育种、专利产权、良种质量、技术服务、良种推广五大关键环节,对产销全程的种业特有自然灾害风险、法律风险、职业责任风险及市场推广风险进行全方位的配套保障服务。

人保北京分公司用一个月时间完成了方案设计,整套方案2万多字,在保险险种设置和配套方案组合方面均属全国首例。邵旭日认为,其中的最大突破在于责任险的引入,“以往产业链各方只顾自己,企业表现得更为明显,本方案对包括专业服务责任、质量责任在内的企业责任都有相应风险保障。说到底,保企业最终还是在保农民。”

记者了解到,通过升级原政策性农险框架内的小麦保险条款的保险额度,凡在北京地区种植北京杂交小麦的农户均能得到一份良种小麦种植风险保障,为制种育种企业与种植农户提供了双保险。作为农民的受益则是多重的,包括良种制种保障、技术服务保障、良种质量保障、良种种植保障等。

谈到对包括这款一揽子保险在内的政策性农业保险的盈利预期,邵旭日认为,农业风险以自然灾害为主,随每年的气候状况会发生较大波动,而农业保险的经营状况也随着气候因素呈现曲线形变化,总体经营呈现“以丰补歉”的态式,在农险经营上多年来达到盈亏平衡。“政策性农业保险更多体现公益性、服务性、保障性功能,从根本上不以盈利为目的。”