国内玉米种业发展现状

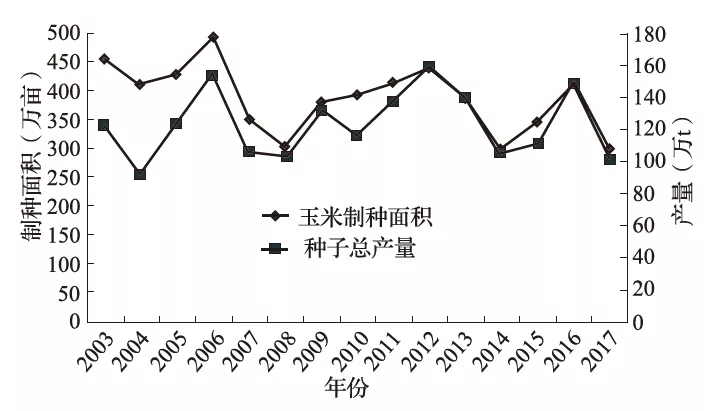

1)玉米制种量不断波动,制种区集中在西北地区 近年来,随着国内玉米面积的逐期缩减,种子产量不断波动。2017 年因受灾严重,全国有效杂交玉米制种面积 295 万亩,总产量为 10 亿 kg(图1),按照玉米种子平均单价为 30.43 元 /kg 计算,玉米种子总产值为 304.3 亿元。制种区域主要集中在甘肃、新疆、宁夏、内蒙古、黑龙江、四川、云南等省区,其中甘肃和新疆制种面积合计为 322 万亩,约占全国玉米制种面积的 78%,产量约为 120 万 t,占全国总产量的 80% 以上。西北地区已成为全国最具优势的玉米种子生产基地,在农业部认定的 26 个国家级杂交玉米种子生产基地中有 20 个,占 77%。

图 1 2003-2017 年国内玉米制种面积和产量变动图

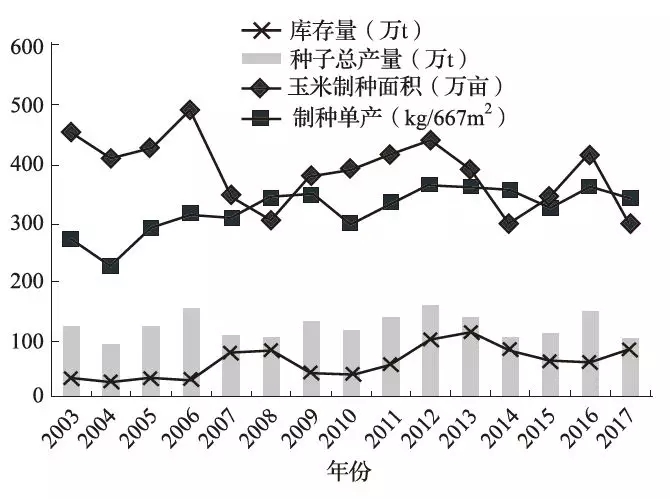

2)玉米种子库存仍居高位 库存量已经超过警戒线,一是因为库存成本低于制种成本,导致供给量中库存量占据重要份额,二是因为部分企业盲目扩大制种面积,导致制种量居高不下。2009-2017 年玉米种子库存量平均为 70 万 t,2013 年最高为 110 万 t,2010 年最低为 40 万 t。随着后续玉米种子推出速度的加快以及种子需求量的降低,预计短期内玉米种子高库存将成为一种常态。

3)农民种植意向降低 根据国家玉米产业技术体组织所属试验站和示范县调研显示,2017 年农户玉米意向种植面积持续下降,降幅约 10.9%,农民种植意愿的降低促使种子需求进一步降低。

4)玉米需求区域性强 种子生产受到光热、灌溉等自然条件的限制,并对仓储条件要求较高,目前主要集中在甘肃、新疆等西北优势区。东北地区玉米耕作是一熟制,田间生长脱水期长,时间充足,如先玉 335 等成熟早、脱水快、优质玉米品种成为主需品种。黄淮海玉米生产区耕作是两熟制,夏播玉米受冬小麦播种、收获期限制,田间生长期短,晚秋时节气温日渐降低、空气湿度较大,高产稳产、适于机械化耕种收。按照不同育种模式,可按照雄性不育制种技术、机械去雄、短日照玉米品种育种等方面分区域性展开,充分发挥当地自然和技术优势,保障不同区域玉米种子供应。

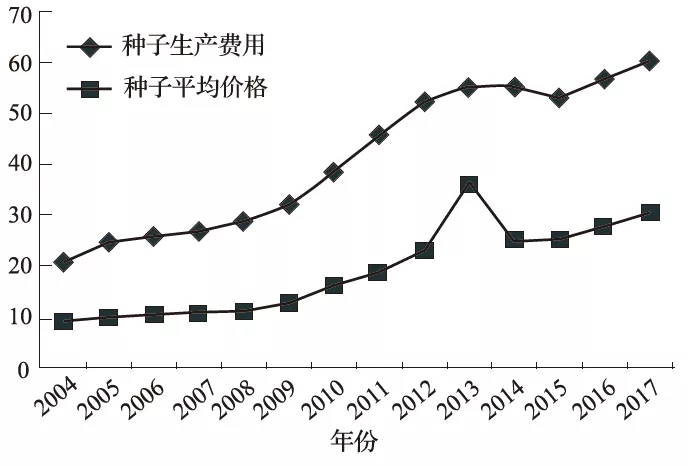

5)平均用种量减少,生产费用和价格稳步上升 2004-2017 年随着我国单粒种播种技术的推广,玉米平均用种量从2.99kg/667m2 下降到1.98kg/667m2, 降幅达 51%。玉米种子平均生产费用持续增长, 从 20.81 元 /667m2 增长到 60.24 元 /667m2,涨幅达 189.48%,种子价格由 2004 年的 9.38 元 /kg增长到 2017 年 30.43元 /kg,增长 224.41%(图2),种子生产费用的增加直接导致种子价格提升。但玉米种子生产费用与价格上涨速度减缓,近 5 年来玉米种子平均价格为 28.89 元 /kg。受传统农业耕作方式和经营规模较小的影响,我国玉米生产成本和市场价格均高于美国等发达国家,因此,国内玉米种子仅有部分出口到中亚等国家。

图 2 2003-2017 年国内玉米制种费用与价格变动图

6) 制种品种多,种植集中度较低 2016 年通过国家审定的玉米新品种 34个,推广面积在 10 万亩以上的玉米品种有 992 个,推广总面积 47951 万亩。单个品种推广面积超过 1000 万亩的有4个,郑单 958 的推广面积最大,占 8.2%。前 10 位品种推广面积为14862 万亩,占 10 万亩以上玉米品种推广总面积的 30.99%。2016 年前 5 位玉米品种种植集中度(前 5 位品种推广面积占 10 万亩以上品种推广总面积的比例,简称 CR5)为 24.0%。2000-2016 年玉米品种 CR5 呈现显著的阶段性特征,2001 年到 2010 年波动上升,10 年平均集中度为 32.4%,2010 年达到最高 36.2%,2011 年以后 CR5 逐年小幅回落。

7)制种主体规模相对较小 杂交玉米生产周期一般为 6-8 年,投资期较长,投资额较大,再加上玉米产销不同期,所以种子生产经营者多规模较小,产业聚集度较低。我国玉米种子市场规模在全球排名第二, 而国内玉米种子经营企业规模较小,竞争实力普遍较弱,产业整合尚有较大空间,产业组织结构亟待调整,市场集中度亟待提高。2016 年全国经营玉米种子的企业数量为 1578 家,多数为中小企业。国内杂交玉米种子销售量前 5、10、20名企业分别销售玉米种子 1.74 亿 kg、2.68 亿 kg、4.13 亿 kg,占全国玉米商品种子使用量 11.55亿kg 的 15.08%、23.20%、35.78%,与发达国家相比,总体上所占份额较小。

全球玉米种业生产形势

目前,据来自国内外种业界按终端零售价格估计,中国种业的市场规模略低于美国,大约有1000亿元,玉米种业产值为 200多亿元,超过种业总产值的 1/5。中国玉米种业市场对内已全部开放,但对外开放程度相对较低,目前还存在进口限制和对外商投资比例的限制。

1)全球玉米制种产业集中在专业化程度较高的发达国家 目前,世界上最为发达的制种产业主要集中在美国、德国、法国、英国、日本等国家。这些制种产业发达国家基本上有着较高的科技化、专业化、产业化、标准化、商品化程度。美国的玉米种植面积全球最大,产量最多,其制种技术也是全世界最先进的。世界著名的种植公司如先正达、先锋、孟山都等大型种子集团都在美国。这些种子企业研发历史悠久,研发人员和育种专家完备,企业经济实力较强,育种技术先进和种质资源丰富,并有着严格管理程序,基本控制着全世界玉米种子市场的发展方向,引领世界制种玉米的发展。

2) 全球玉米种企实施“大企业”战略 “大企业战略”是国外大型种企为了巩固自己的垄断地位、增强自身竞争力而组建跨国集团,开展国际化营销和多元化经营,使得跨国种业公司在玉米品种研发上保持着非常强的竞争优势,最终的种子产品因为质量高而得到农民的认可。美国玉米杂交种种子市场中,盂山都与杜邦先锋两大公司控制了约 90% 的种子市场,并在国际市场上占有很大份额。欧洲发达国家种子公司大多实行跨国经营,其种子营销市场和营销体系是面向国际的。德国 KWS 种业公司在世界各地设立子公司、分公司和合资公司,40% 的种子在国内销售,60% 的种子出口到全球 40 个国家。

玉米种业供需模型分析

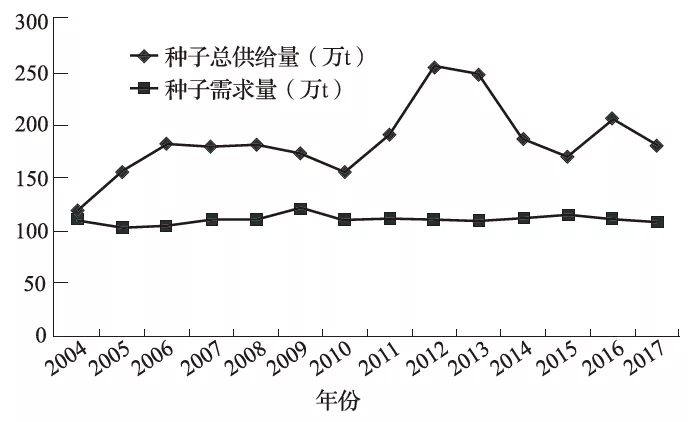

1)供给侧分析 目前,国内玉米种子市场供给主要来自当年国内制种产量和上年库存。种子总供给量可以满足明年需求,但部分中晚熟及晚熟的品种可能会出现结构性短缺。2003 年以来,国内种子供给量主要维持在 100 万 -120 万 t 之间(图 3),峰值在 2012 年的 157 万 t,最低值出现在 2004 年的 91 万 t,二者相差 66 万 t。

图 3 2003-2017 年国内玉米种子总供给量柱状趋势图

玉米种子总产量主要受制种面积和制种单产的影响。二者均受到资源条件、自然灾害等条件的限制。如 2017年玉米供种量因受灾严重,制种面积和单产都比 2016 年有不同程度的减少,制种量明显下降。国家标准亟待提升。在玉米种子生产主体生产过程中,很多育种主体的种子发芽率已经达到 98%-99%,而目前杂交玉米种子发芽率国家标准为不低于 85%。于是在种子销售环节,企业就会将库存种子与新种混合后投入市场,这样既能使种子发芽率高于 85%,又能达到去库存的目的,降低了种子质量与整体竞争力。目前,玉米种业生产企业仍有 15%-20% 的生产利润,准入门槛较低,这也成为玉米制种企业多元的重要原因。

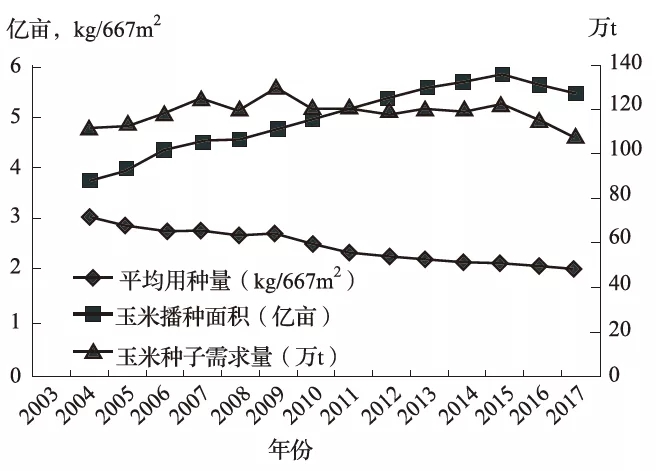

2)需求侧分析 2004-2016 年我国玉米种子总需求稳定中下降。高产、优质、抗病虫害、机械化推广容易的品种仍是需求重点。总需求量在 110 万 t上下小幅波动,2009 年达到顶峰,突破 125 万 t,2017 年最低点位于 105万 t (图4)。玉米种子需求量主要是由平均用种量和玉米播种面积决定。随着科技水平的提高、机械化程度的提升,玉米种子的平均需种量逐年下降,目前已经低于 2kg/667m2。

图 4 2003-2017 年国内玉米种子总需求量趋势图

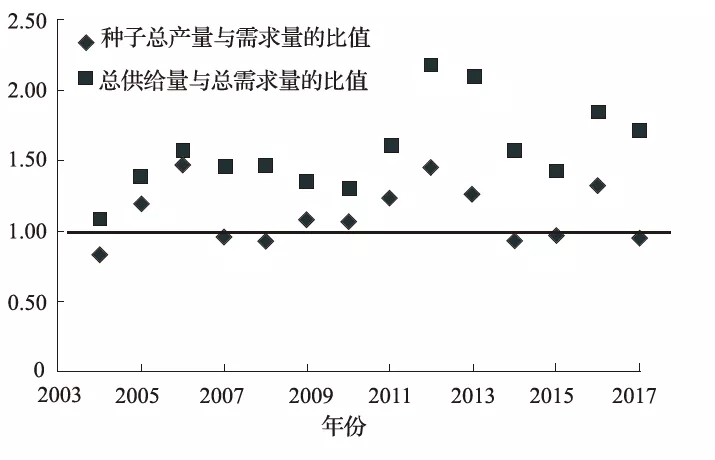

3) 供需分析 一般来讲,供需平衡点为种子均衡价格,但由于玉米种子价格的需求弹性极小心,供给弹性极高(图5),导致玉米种业供需模型创建的特殊性。总体来看,我国玉米种子供大于需,供需比连续 15 年大于 1,其中 2012 年供需比达到 2.17,成为供需比峰值(图 6)。按照周期性波动规律,供需比一直处于变化之中。就地区玉米种业而言:东北、华北春玉米供过于求,黄淮海夏玉米严重供过于求,西南玉米略过于求,只有黑龙江省极早熟玉米区供种量不足,部分品种走俏,价格高企。就市场销售现状而言,高产、优质、耐密、脱水快的品种受欢迎,区域性新审定品种需求稳定,传统大路品种随季节推移销量逐渐减少。

图 5 2004-2017 年国内玉米种子供需曲线图

图 6 2003-2017 年国内玉米种子供给需求点状图

未来我国玉米种业供需预测

1)供需形势依旧严峻 随着国家进一步调减玉米种植面积,按照未来 5 年玉米种植面积维持在 5 亿亩、平均用种量 1.95kg/667m2 进行计算,玉米种子需求量将稳定在 97.5 万 t,按照种子生产企业优胜劣汰的市场规律,玉米种子总产量将在 100 万 t 左右,库存量维持在 50 万 t,玉米种子供给量为 150 万 t,供需比高于 1.5:1,供需指数又回到供过于求警戒线以上。

2)玉米种粮比有较大提升空间 从玉米种子商品化率来看,中国为 36%,发达国家则为 95%,与国外差距很大。从种粮比方面来看,国内种粮比近几年提高较快,2017 年我国杂交玉米种子平均售价在 30.43 元 /kg,玉米平均价格约 1.98 元 /kg,种粮比约为 15:1。对比美国 20-30:1 的种粮比,还有 1-2 倍的提升空间。

(作者:高 云,纪高洁,矫 健 来源:中国种业)